VWAP это средняя цена за сессию, взвешенная по объёму. Она показывает, по какой цене реально прошёл основной объём сделок с открытия дня, и потому служит ориентиром справедливой цены для крупных игроков. По моему опыту VWAP полезнее обычных осцилляторов, потому что в него зашит объём, но универсальным решением его делать не стоит.

Из всех индикаторов VWAP мне ближе остальных, и причина простая. По объёмам я торгую давно, а VWAP это едва ли не единственная популярная линия, которая объём реально учитывает, а не пересчитывает одну лишь цену. Поэтому разберём его без привычного для меня скепсиса: что это за средняя, почему за ней следят крупные деньги и как использовать её вместе с объёмным анализом.

В этой статье мы разберём:

- VWAP это средняя цена дня, взвешенная по объёму, она показывает, где торговал основной капитал;

- институционалы меряют по ней качество исполнения, поэтому уровень становится самоподдерживающимся;

- цена над VWAP это перевес покупателей за сессию, под VWAP перевес продавцов;

- по моему опыту VWAP сильнее всего там, где совпадает с реальным уровнем и объёмным кластером.

Начнём с того, как эта средняя вообще считается и чем отличается от обычных.

Что такое VWAP (объёмно-взвешенная цена)

VWAP — это средневзвешенная по объёму цена, то есть сумма произведений типичной цены каждого бара на его объём, делённая на суммарный объём с начала сессии. Типичную цену обычно берут как среднее максимума, минимума и закрытия.

Главное отличие от обычной скользящей средней в том, что VWAP учитывает не только цену, но и объём. Там, где прошло много сделок, у цены больше веса. Считается VWAP накопительно с открытия дня и каждый день обнуляется, поэтому это в первую очередь внутридневной инструмент. В начале сессии линия дёргается от каждой сделки, а к концу дня становится устойчивой, потому что накоплен большой объём. По сути это срез того, по какой цене реально торговали, а как читать сам объём торгов на бирже, я разбираю отдельно. Это та же логика, что и в объёмном анализе рынка в курсе.

Коротко: VWAP это средневзвешенная по объёму цена с начала сессии: где прошло больше сделок, у цены больше веса; считается накопительно и каждый день обнуляется, поэтому это в первую очередь внутридневной инструмент.

VWAP на разных рынках: акции, фьючерсы и крипта

VWAP придумали для биржевого рынка с понятным торговым днём, и это важно держать в голове. Лучше всего он раскрывается там, где объём честный и централизованный: на акциях и на фьючерсах вроде CME, где каждая сделка проходит через одну биржу и попадает в статистику целиком. Там дневной VWAP осмыслен, потому что у сессии есть ясное открытие, от которого линия и считается.

С криптой сложнее, и новички этого не учитывают. Спотовый рынок торгуется круглосуточно, общего открытия сессии у него нет, поэтому обычный дневной VWAP с обнулением в полночь по сути привязан к произвольной точке. Объём вдобавок размазан по десяткам бирж, и единой честной цифры, как на CME, тут не получить. На крипте я больше доверяю привязанному VWAP от значимого события, о нём ниже, и смотрю объём конкретной площадки, а не абстрактный дневной сброс. Инструмент рабочий, но рынок сам диктует, от какой точки его считать.

Коротко: VWAP честнее всего на акциях и фьючерсах CME с централизованным объёмом и ясным открытием сессии; на круглосуточной крипте дневной сброс привязан к произвольной полуночи, поэтому там полезнее привязанный VWAP и объём конкретной биржи.

Как институционалы используют VWAP при входе в позицию

Вот тут и кроется причина, почему VWAP вообще работает как уровень. Крупный фонд не может купить большой объём одной заявкой, иначе он сам сдвинет цену вверх. Поэтому исполнение растягивают и потом оценивают по VWAP: купил в среднем ниже VWAP за день это хорошее исполнение, выше плохое. Алгоритмы прямо стараются набрать позицию около этой средней.

Дальше включается простая механика, а не магия. Те, кто откупил выше VWAP, сидят в минусе и при откате к средней рады выйти в ноль, создавая давление. Те, кто продал ниже, наоборот. Поэтому цена так часто возвращается к VWAP и отбивается от неё. Для меня это ценно тем, что VWAP это видимый след того, где работал крупный капитал, а отслеживать действия умных денег и есть основа объёмного метода.

Коротко: Крупный фонд растягивает исполнение и оценивает его по VWAP, поэтому алгоритмы набирают позицию около средней; те, кто откупил выше, при откате рады выйти в ноль, и из-за этого цена так часто возвращается к VWAP.

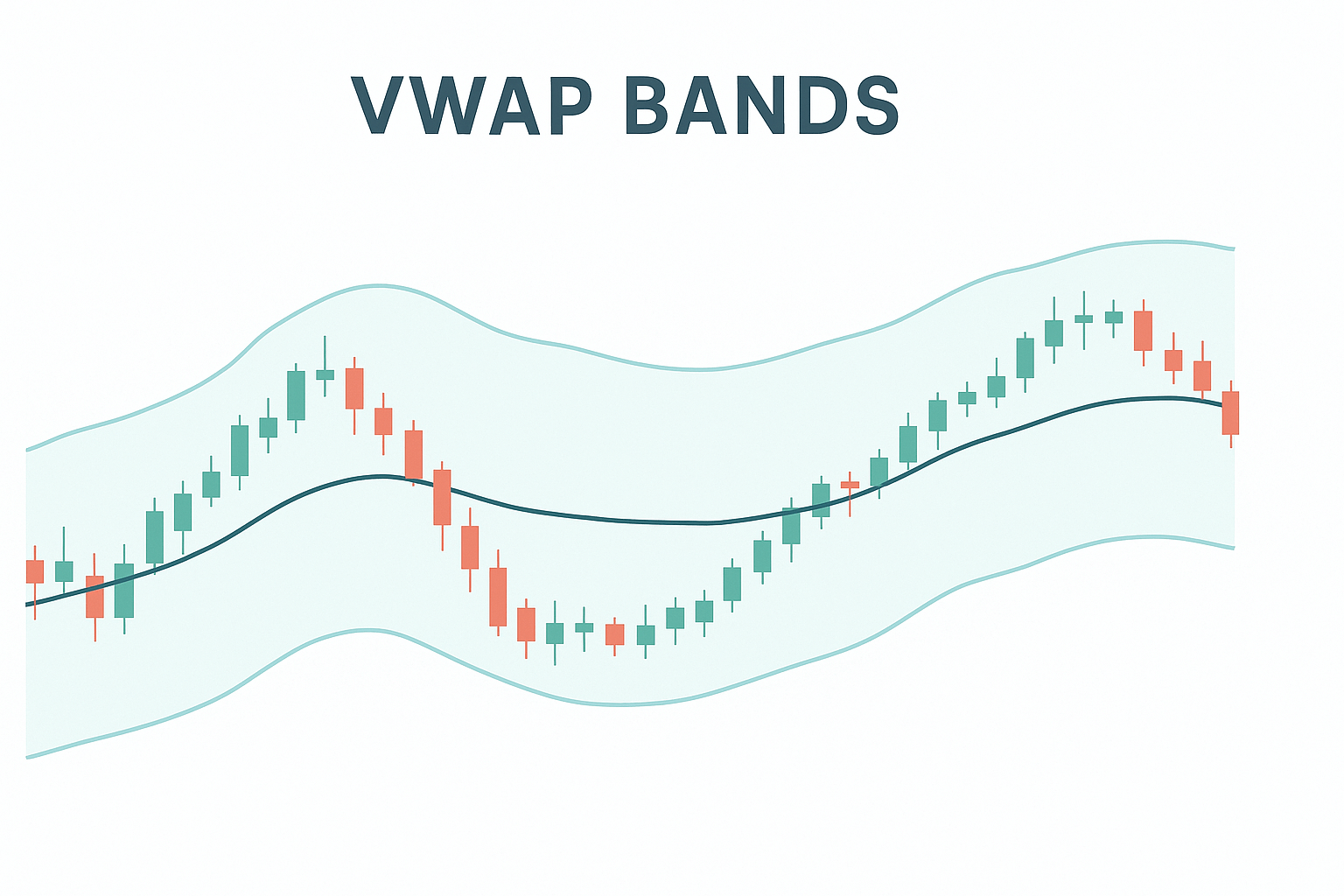

VWAP как уровень поддержки и сопротивления в течение дня

Чтение здесь несложное. Если цена держится выше VWAP, перевес за покупателями, и откаты к линии я бы рассматривал как зоны интереса покупателя. Если ниже, перевес за продавцами, и отскоки к VWAP это зоны продавца. Когда цена толчётся прямо на VWAP, это баланс, и лезть в такой пилообразный рынок смысла мало. Подсказывает кое-что и наклон самой линии: уверенно растущий VWAP говорит, что внутридневной перевес у покупателей и средняя цена дня ползёт вверх, а плоский намекает на баланс и боковик. Наклон я читаю как фон, а не как сигнал, но он помогает не лезть в покупки, когда средняя дня клонится вниз.

Многие платформы рисуют ещё и полосы на расстоянии в одно, два и три стандартных отклонения от VWAP. Идея в том, что выход за вторую-третью полосу это статистически сильное отклонение, и оттуда цену часто тянет обратно к средней. Подход рабочий, но именно тут новички и спотыкаются: начинают механически продавать у верхней полосы и покупать у нижней, будто это кнопка. По моему опыту полосы это подсказка о растянутости, а не готовый сигнал, и без подтверждения объёмом я бы по ним не входил.

Коротко: Цена выше VWAP это перевес покупателей, ниже перевес продавцов, на самой линии баланс; полосы в одно-три отклонения подсказывают растянутость, но это не кнопка, и без подтверждения объёмом я по ним не вхожу.

Как добавить VWAP и какие настройки выбрать

Считать VWAP руками не нужно, его рисует терминал. В TradingView он добавляется как индикатор VWAP одной строкой, садится прямо на ценовой график, а не в отдельное окно, как осцилляторы, и по умолчанию считается от начала сессии. Типичную цену бара берут как среднее максимума, минимума и закрытия, привычный HLC3, и менять его обычно незачем.

Из настроек реально полезны две вещи. Первая это полосы стандартных отклонений: их включают и задают множитель, чаще один, два и три, чтобы видеть, насколько цена растянута от средней. Вторая это точка отсчёта: сессия для интрадея или ручной якорь для свинга. Остальное косметика. Параметры в поиске идеала я не кручу по той же причине, что и с любым индикатором: VWAP это срез прошлого объёма, и тонкая настройка не превратит его в опережающий сигнал. Дефолт от сессии плюс полосы при необходимости закрывают почти все задачи.

Коротко: В TradingView VWAP добавляется одной строкой на ценовой график и считается от сессии на типичной цене HLC3; из настроек полезны лишь полосы отклонений (×1, ×2, ×3) и выбор точки отсчёта, остальное косметика.

Anchored VWAP: привязка к событию вместо дневного сброса

Обычный VWAP считается с открытия дня и каждый день обнуляется, поэтому он рассказывает только про текущую сессию. Anchored VWAP (привязанный VWAP) считается не с открытия, а от точки, которую вы выбираете сами, и не сбрасывается. Якорь обычно ставят на значимое событие: свинг-минимум или максимум, день выхода важной новости или отчёта, открытие недели или месяца, начало явного движения. Дальше линия копит объём именно от этой точки.

Смысл в том, что вы видите среднюю цену всех, кто торговал с момента события. Если после важного минимума цена держится выше привязанного VWAP, покупатели с того старта в плюсе и контролируют ход; уход под линию говорит, что средний участник от события уже в минусе. Для свинг-трейдинга на старших таймфреймах это полезнее дневного VWAP, который к недельному свингу отношения не имеет. Отношусь я к нему так же, как к дневному: это подсветка справедливой цены от точки отсчёта, а не сигнал, и вес ему придаёт только совпадение с объёмом и уровнем.

Коротко: Anchored VWAP это тот же VWAP, но от выбранной точки (свинг, новость, открытие недели) и без дневного сброса, поэтому он годится для свинга на старших таймфреймах, а не только для интрадея.

VWAP и объёмный анализ: совместное применение

Здесь VWAP раскрывается лучше всего. Сам по себе это одна линия средней, и как любая средняя она описывает уже состоявшееся. Первый за день тест VWAP обычно показателен: к нему алгоритмы возвращаются чаще всего, и именно там видно, удержат среднюю или продавят. Сила появляется, когда VWAP совпадает с другими следами крупного капитала. Если уровень VWAP накладывается на горизонтальный уровень, где раньше разворачивалась цена, и туда же приходит крупный объём, это уже не просто линия, а зона, где сходятся сразу три подтверждения.

Именно так я и смотрю на VWAP. На фьючерсах CME, где объём биржевой и честный, средняя часто оказывается ровно там, где я и без неё вижу скопление объёма. То есть VWAP не открывает мне нового рынка, но удобно подсвечивает справедливую цену сессии. Это не совет лично вам, а то, как работаю я: VWAP идёт довеском к объёму и уровням, а не вместо них. Близко к этому лежит и чтение профиля рынка, анализ Стейдлмайера. А почему именно объём это причина движения, а индикаторы лишь следствие, разобрано в разделе про усилие и результат.

Коротко: Сила VWAP появляется на совпадении с горизонтальным уровнем и крупным объёмом, где сходятся три подтверждения; для меня это довесок к объёму и уровням, удобно подсвечивающий справедливую цену сессии, а не отдельная система.

Где VWAP встаёт в общую картину чтения графика, я разбираю отдельно.

Часто задаваемые вопросы

Среднюю цену за день с поправкой на объём: по какой цене реально прошла основная масса сделок с открытия сессии. Цена выше неё значит покупатели в среднем платили дороже средней, ниже значит дешевле.

Скользящая средняя считает только цены и придаёт им равный или экспоненциальный вес. VWAP добавляет объём: бары, где торговали активнее, весят больше. Поэтому VWAP точнее отражает, где реально была масса участников.

Классически это внутридневной инструмент: считается с открытия сессии и обнуляется ежедневно, поэтому лучше всего раскрывается на акциях и фьючерсах с чётким объёмом. Есть и привязанный VWAP от выбранной точки, он расширяет применение на более длинные горизонты.

VWAP это ориентир, а не готовая система. По моему опыту в одиночку он слабоват, ведь это всё же средняя по прошлым сделкам. Я подтверждаю его реальным объёмом и уровнями, и тогда от него есть толк.

Обычный VWAP считается с открытия сессии и каждый день обнуляется, поэтому он внутридневной. Anchored VWAP привязывается к выбранной точке (свинг-минимум, новость, открытие недели) и не сбрасывается, поэтому подходит для свинга на старших таймфреймах. Логика та же, меняется только точка отсчёта.

Об авторе

Автор: Игорь Арапов — независимый исследователь в области психологии инвестиционных решений и поведенческих финансов, практикующий трейдер с 2013 года, основатель arapov.trade, автор серии книг по трейдингу (ORCID: 0009-0003-0430-778X).