Цена на бирже это не чьё-то распоряжение, а точка, где покупатели и продавцы сходятся прямо сейчас. Лепят её спрос и предложение, а видно это в биржевом стакане и в объёмах сделок. Рядом держится ликвидность, способность рынка проглотить ваш ордер, не качнув цену, и именно за зонами ликвидности и охотится крупный капитал. Понимать всё это не менее важно, чем читать график.

Тема смотрится скучноватой теорией, но на деле это фундамент, без которого не уловить, почему цена ходит именно так. Я торгую фьючерсами CME и золотом, и крупного игрока ищу не в мелькающих цифрах заявок, а в следах, которые он оставляет в объёмах. Разложим по полочкам, как рождается цена, что за звери Bid и Ask, при чём тут спред, ликвидность и волатильность и почему маркетмейкер вовсе не тот злодей, которым его рисуют.

В этой статье мы разберём:

- цена лепится балансом спроса и предложения, а настоящий отпечаток схватки проступает в объёме;

- Bid это цена покупателей, Ask цена продавцов, между ними спред как плата за вход;

- ликвидность это способность рынка впитать ордер без сдвига цены, а зоны скопления стопов это пулы;

- по моему опыту маркетмейкер не охотится лично за вами, а собирает ликвидность там, где толпа ставит стопы.

Начнём с того, как вообще рождается цена.

Как формируется цена на бирже: спрос, предложение и объём

Цена это всегда согласие между теми, кто хочет купить, и теми, кто хочет продать. Когда покупателей больше и они напористее, цена растёт, пока не наберётся достаточно продавцов. Когда сильнее продавцы, цена идёт вниз. Так устроен баланс спроса и предложения на любом рынке, от акций до фьючерсов, и на любом масштабе времени.

Двигают этот баланс разные силы: макростатистика и ставки центробанков, корпоративные отчёты, а ещё психология толпы со своими страхом и жадностью, которые рождают то вспышки оптимизма, то панические распродажи. Но мне важнее не угадывать причину, а видеть итог на графике. Настоящий отпечаток схватки покупателей и продавцов проступает в объёме, и как раз по нему я читаю, кто на самом деле держит движение, умные деньги или ритейл. Почему именно объём это причина цены, а не индикаторы, я раскрываю в разделе курса про объёмный анализ.

Коротко: Цена это согласие спроса и предложения, а не чьё-то решение; причину гадать необязательно, итог схватки проступает в объёме, по которому и видно, кто держит движение.

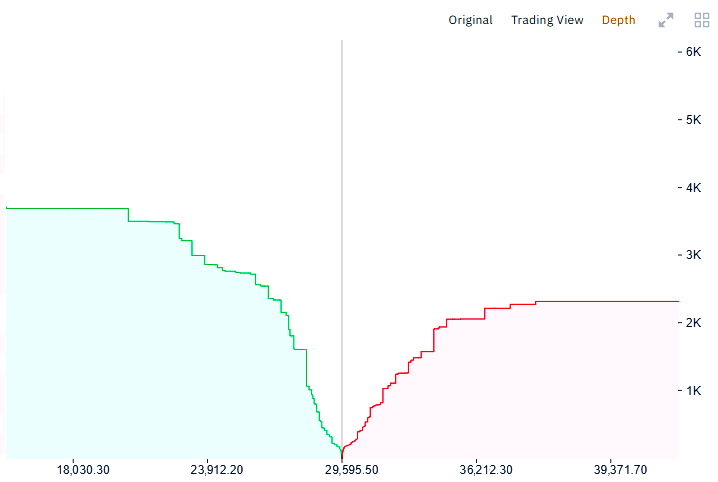

Биржевой стакан, Bid и Ask: как читать книгу заявок

Биржевой стакан — это список всех активных заявок на покупку и продажу актива, выстроенных по ценам; его ещё называют книгой заявок или order book. С одной стороны стоят покупатели, с другой продавцы, и каждая строка показывает цену и объём, который готовы купить или продать.

На самом тонком уровне цену задают два числа. Bid это лучшая цена, по которой кто-то согласен купить, Ask это лучшая цена, по которой кто-то согласен продать, а расстояние между ними и есть спред. В стакане живут два типа заявок: лимитная ждёт своей цены и стоит в очереди, рыночная исполняется сразу по той цене, что есть. Когда поток рыночных приказов выгрызает лимитные заявки на одной стороне, цена туда и съезжает, причём не плавно, а ступеньками, по мере того как съедается ликвидность ближайших уровней. И вот что стоит понять сразу: стакан это срез одной секунды, будто мы заморозили рынок, в реальной торговле эти цифры дёргаются постоянно. Часто он почти пустой, и тогда даже средний рыночный приказ протаскивает цену далеко, ей просто не на что опереться. Поэтому пустой стакан это риск резких движений, а не признак спокойствия. Виды и механику ордеров, рыночных и лимитных, я разбираю отдельно в материале про типы ордеров.

Коротко: Bid это лучшая цена покупки, Ask лучшая цена продажи, между ними спред; стакан это снимок одной секунды, и пустой стакан опасен, ведь даже средний приказ протаскивает цену, когда ей не на что опереться.

Спред: скрытая издержка каждой сделки

Спред — это разница между ценой покупки (Ask) и ценой продажи (Bid) одного и того же актива в данный момент. Купить вы можете по более высокой цене Ask, а продать по более низкой Bid, поэтому в момент открытия сделки вы сразу в минусе на величину спреда, и цене надо пройти этот зазор в вашу сторону просто ради выхода в ноль.

Главное тут в том, что спред это не разовая мелочь, а издержка, которая повторяется в каждой сделке, и я считаю её частью математики сделки. Для того, кто держит позицию днями, один спред почти незаметен на фоне движения. А вот для скальпинга, где сделок десятки в день и цель в несколько пунктов, спред превращается в главного врага. Простой пример: при спреде в три пункта любая сделка стартует с минуса в эти три пункта, и для скальпера, ловящего пять-десять пунктов, это огромная доля цели, а для того, кто берёт сотни пунктов, мелочь. Отсюда практический вывод: чем крупнее ваша цель, тем меньше доля спреда в результате, поэтому спокойная торговля от уровней почти всегда выгоднее по издержкам, чем суета на минутках. Величина спреда зависит от ликвидности: на популярных парах в активные часы он узкий, около пункта, а на экзотике или в момент новостей способен подскочить до десятков пунктов. И ещё одно про рекламный нулевой спред: бесплатным он не бывает, брокер просто берёт плату иначе, обычно комиссией за сделку, поэтому условия сравнивают по всем издержкам сразу. Это не совет лично вам, а то, как я считаю издержки: дешевле торговать реже и точнее, чем часто и на эмоциях.

Со спредом часто путают вторую издержку, и развести их полезно. Спред это постоянный, заранее известный зазор между Bid и Ask. Слиппедж, или проскальзывание, это другое: разрыв между ценой, которую вы ждали в момент клика, и ценой, по которой ордер реально исполнился. Рождается он, когда рыночный приказ не находит достаточно встречных лимиток по нужной цене и выгрызает стакан ступеньками выше или ниже. Поэтому слиппедж не постоянен, как спред, а вспыхивает там, где стакан тонкий: на экзотике, в момент новости, на крупном объёме и почти всегда на рыночном ордере. Лимитная заявка от заранее намеченного уровня его, по сути, исключает: вы либо исполняетесь по своей цене, либо не исполняетесь вовсе. Это ещё один довод, почему спокойный вход от уровня дешевле, чем рыночный влёт в движение.

Коротко: Спред повторяется в каждой сделке: при трёх пунктах для скальпера с целью 5-10 это огромная доля цели, а для входа на сотни пунктов мелочь; реже и точнее почти всегда дешевле, а нулевой спред не бесплатен.

Ликвидность рынка и пулы ликвидности

Ликвидность — это способность рынка впитать торговый ордер без заметного изменения цены. На ликвидном рынке, скажем в основных валютных парах или крупных фьючерсах, вход и выход идут по ожидаемой цене и с узким спредом. На неликвидном даже скромный ордер протаскивает цену далеко, а спред широкий.

Для трейдера у этого прямые последствия. Низкая ликвидность это широкий спред, проскальзывание и резкие ценовые разрывы, поэтому экзотика и тонкие инструменты опаснее, чем выглядят, и я их попросту не торгую. Но есть пласт глубже, и это уже моя территория. Зоны, где копятся заявки и стопы, это пулы ликвидности, и крупный капитал отлично знает, где они залегают. Он намеренно проталкивает цену в такую зону, снимает ликвидность и разворачивает движение, и это тот самый ложный пробой, или, как я его зову, ложный накол. Стопы толпа ставит в одних и тех же очевидных местах: ровно под круглым уровнем, прямо за локальным минимумом, и это зона, где ликвидности много. Поэтому прежде чем поставить стоп, я спрашиваю себя, не стоит ли он в самом предсказуемом месте, куда его поставил бы каждый, и если да, отодвигаю чуть дальше, за зону, где толпа уже не держит заявки. Как именно формируется дефицит ликвидности под уровнями, разобрано в разделе курса про работу с уровнями, а сами зоны разбираю в материале про пулы ликвидности.

Коротко: Ликвидность это впитывание ордера без сдвига цены; на тонком рынке широкий спред и проскальзывание, а зоны скопления стопов это пулы, к которым крупный капитал гонит цену ради ложного накола, поэтому стоп прячу с запасом.

Волатильность и ATR: дыхание рынка

Волатильность — это мера размаха ценовых колебаний актива за определённый период. Чем сильнее и резче ходит цена, тем волатильность выше, чем спокойнее и уже диапазон, тем ниже. Важно сразу развести: волатильность это про амплитуду движения, а не про его направление, рынок может бурно расти, бурно падать или резко метаться вбок, и всё это высокая волатильность.

Для меня в этой теме главное вот что. Волатильность не постоянна, она ходит циклами: период сжатия, когда цена жмётся в узкий диапазон, рано или поздно сменяется взрывом и сильным движением. Рынок будто набирает воздух, а потом выдыхает. На языке метода Вайкоффа фаза сжатия это часто накопление или распределение, когда крупный капитал тихо набирает позицию, прежде чем толкнуть цену. Но сама по себе низкая волатильность это не сигнал на вход, а лишь контекст: фаза говорит когда быть начеку, а уровни и объём говорят куда. Чтобы мерить волатильность числом, удобен ATR, средний истинный диапазон за период, обычно за 14 баров, с учётом гэпов между сессиями; его абсолютное значение смотрят только в сравнении с историей самого инструмента. И тут моя позиция, важная для новичка: ATR это измеритель волатильности и инструмент риск-менеджмента, а не сигнал на покупку. Я беру его в двух ролях, для ширины стопа в полтора-три ATR от входа, чтобы стоп сам подстраивался под рынок, и для размера позиции, по волатильным инструментам объём меньше, по спокойным больше, так риск выравнивается.

Коротко: Волатильность это размах, а не направление, и ходит циклами: сжатие сменяется взрывом, по Вайкоффу сжатие часто накопление; ATR беру как меру риска для стопа в полтора-три ATR и размера позиции, но не как сигнал на вход.

Маркетмейкер: кто это и почему не он виноват в ваших убытках

Маркетмейкер — это профессиональный участник рынка, который по договору с биржей держит двойную котировку, то есть одновременно заявки на покупку и на продажу, и за счёт этого обеспечивает ликвидность. Благодаря ему в стакане всегда есть с кем совершить сделку, и цена движется ровнее.

Маркетмейкер это самая страшная сказка всех трейдеров, на него вешают все убытки: мол, он специально выбивает ваши стопы. Доля правды есть, но картина сложнее. Главное, что я хочу донести: он в первую очередь лимитный участник. Всех на рынке можно свести к двум типам. Одни двигают цену рыночными ордерами, покупая здесь и сейчас по любой цене. Другие стоят лимитными заявками по заранее выбранной цене и просто ждут контрагента, сами цену не двигая. Маркетмейкер из вторых, и на его стороне алгоритмы и большие деньги, поэтому в прямой конкуренции с ним рознице делать нечего. Зарабатывает он прежде всего на спреде, который снимает на огромном потоке сделок, плюс на скидках биржи за поддержание ликвидности и на анализе потока ордеров. Его доход построен на массовости, а не на охоте лично за вашим стопом.

Вот тут и кроется главный практический урок. Ему выгодно покупать дёшево и продавать дорого на тех же уровнях поддержки и сопротивления, что видим и мы, и защищать свои уровни. А ликвидность он собирает там, где её много, в очевидных местах, куда толпа ставит стопы. Иррациональное поведение толпы устроено зеркально правильному: новички покупают дорого на сопротивлении и продают дёшево на поддержке, на страхе и жадности, и именно поэтому отдают деньги. По моим наблюдениям чаще всего трейдер теряет не потому, что маркетмейкер злодей, а потому, что сам поставил стоп в самом предсказуемом месте и зашёл против крупного капитала. Кстати, реальный стакан CME мне даже негде показать, в моей торговой программе его попросту нет, и это не мешает работать, потому что крупного игрока я ищу в объёмах: если в зоне прошёл огромный объём, а цена почти не сдвинулась, значит там кто-то крупный набрал или раздал позицию. Объём важнее стакана, а в самом стакане крупные ещё и прячут намерения спуфингом и айсберг-заявками, гоняться за которыми в реальном времени рознице бессмысленно. Поэтому я не воюю с маркетмейкером, а читаю его логику, прячу стоп с запасом и иду за капиталом, а не против. Это та же логика умных денег, которую я разбираю в гайде про Smart Money. Кто на самом деле виноват в потерях трейдеров, я подробно показываю на реальных объёмах CME в видео: кто виноват в убытках трейдера.

Отдельная история это крипта. Рынок там тоньше, особенно у небольших монет, и подвинуть цену стоит куда дешевле, чем на ликвидной бирже, поэтому манипуляций больше. Хуже того, на нерегулируемых криптобиржах процветает wash trading — это когда одни и те же участники гоняют сделки сами с собой и рисуют огромный объём, которого по факту нет. Бирже это выгодно, высокий объём в рейтинге притягивает новичков, а за впечатляющими цифрами торгов спроса нет. Вывод простой: объёму на отдельной криптобирже я не верю и читаю крупного игрока по поведению цены у уровней, а не по нарисованному стакану.

Коротко: Маркетмейкер это лимитный участник, что даёт ликвидность и зарабатывает на спреде, а не охотится лично за вами; чаще трейдер теряет, потому что сам поставил стоп в очевидном месте и зашёл против капитала, поэтому я читаю объём, а не стакан.

Как в целом устроена площадка, на которой всё это происходит, я разбираю в материале о бирже.

Часто задаваемые вопросы

Через баланс спроса и предложения. Когда покупатели напористее, цена растёт, пока не наберётся достаточно продавцов, и наоборот. Цена это согласие участников в каждый момент, а настоящий отпечаток этой схватки проступает в объёме, по которому и видно, кто держит движение.

Bid это лучшая цена, по которой готовы купить, Ask это лучшая цена, по которой готовы продать. Все заявки складываются в биржевой стакан, а промежуток между Bid и Ask называют спредом. Это плата за немедленный вход: открыв сделку, вы сразу в минусе на величину спреда.

Это способность рынка впитать ордер без заметного сдвига цены. На ликвидном рынке узкий спред и исполнение по ожидаемой цене, на тонком широкий спред, проскальзывание и резкие разрывы. А зоны скопления стопов это пулы ликвидности, к которым крупный капитал намеренно гонит цену.

По моему опыту это тяжело: стакан меняется каждую секунду, а скорость и алгоритмы на стороне крупных игроков, которые ещё и прячут заявки спуфингом и айсбергами. Новичку устойчивее опираться на уровни и объёмы, где уже видно, кто реально набирал позицию.

Не лично ваш. Он собирает ликвидность там, где её много, а это очевидные места, куда толпа ставит стопы: круглые уровни и локальные экстремумы. Чаще трейдер теряет не из-за злодея, а потому что сам поставил стоп в самом предсказуемом месте.

Об авторе

Автор: Игорь Арапов — независимый исследователь в области психологии инвестиционных решений и поведенческих финансов, практикующий трейдер с 2013 года, основатель arapov.trade, автор серии книг по трейдингу (ORCID: 0009-0003-0430-778X).