VWAP це середня ціна за сесію, зважена за обсягом. Вона показує, за якою ціною реально пройшов основний обсяг угод з відкриття дня, і тому слугує орієнтиром справедливої ціни для великих гравців. За моїм досвідом VWAP корисніший за звичайні осцилятори, бо в нього зашитий обсяг, але універсальним рішенням його робити не варто.

З усіх індикаторів VWAP мені ближчий за решту, і причина проста. За обсягами я торгую давно, а VWAP це чи не єдина популярна лінія, яка обсяг реально враховує, а не перераховує саму лише ціну. Тому розберемо його без звичного для мене скепсису: що це за середня, чому за нею стежать великі гроші і як використовувати її разом з обʼємним аналізом.

У цій статті ми розберемо:

- VWAP це середня ціна дня, зважена за обсягом, вона показує, де торгував основний капітал;

- інституціонали міряють за нею якість виконання, тому рівень стає самопідтримним;

- ціна над VWAP це перевага покупців за сесію, під VWAP перевага продавців;

- за моїм досвідом VWAP найсильніший там, де збігається з реальним рівнем і обʼємним кластером.

Почнемо з того, як ця середня взагалі рахується й чим відрізняється від звичайних.

Що таке VWAP (середньозважена за обсягом ціна)

VWAP — це середньозважена за обсягом ціна, тобто сума добутків типової ціни кожного бара на його обсяг, поділена на сумарний обсяг від початку сесії. Типову ціну зазвичай беруть як середнє максимуму, мінімуму й закриття.

Головна відмінність від звичайної ковзної середньої в тому, що VWAP враховує не лише ціну, а й обсяг. Там, де пройшло багато угод, у ціни більше ваги. Рахується VWAP накопичувально з відкриття дня й щодня обнуляється, тому це передусім внутрішньоденний інструмент. На початку сесії лінія смикається від кожної угоди, а до кінця дня стає стійкою, бо накопичено великий обсяг. По суті це зріз того, за якою ціною реально торгували, а як читати сам обсяг торгів на біржі, я розбираю окремо. Це та сама логіка, що й в обʼємному аналізі ринку в курсі. Є й привʼязаний VWAP, який починають не з відкриття, а з обраної точки, наприклад від важливого мінімуму чи новини, і він переносить ту саму ідею на довші горизонти.

Коротко: VWAP це середньозважена за обсягом ціна від початку сесії: де пройшло більше угод, у ціни більше ваги; рахується накопичувально й щодня обнуляється, тому це передусім внутрішньоденний інструмент.

Як інституціонали використовують VWAP під час входу в позицію

Ось тут і криється причина, чому VWAP узагалі працює як рівень. Великий фонд не може купити великий обсяг однією заявкою, інакше він сам зсуне ціну вгору. Тому виконання розтягують і потім оцінюють за VWAP: купив у середньому нижче VWAP за день це гарне виконання, вище погане. Алгоритми прямо намагаються набрати позицію біля цієї середньої.

Далі вмикається проста механіка, а не магія. Ті, хто відкупив вище VWAP, сидять у мінусі й при відкаті до середньої раді вийти в нуль, створюючи тиск. Ті, хто продав нижче, навпаки. Тому ціна так часто повертається до VWAP і відбивається від неї. Для мене це цінне тим, що VWAP це видимий слід того, де працював великий капітал, а відстежувати дії розумних грошей і є основа обʼємного методу.

Коротко: Великий фонд розтягує виконання й оцінює його за VWAP, тому алгоритми набирають позицію біля середньої; ті, хто відкупив вище, при відкаті раді вийти в нуль, і через це ціна так часто повертається до VWAP.

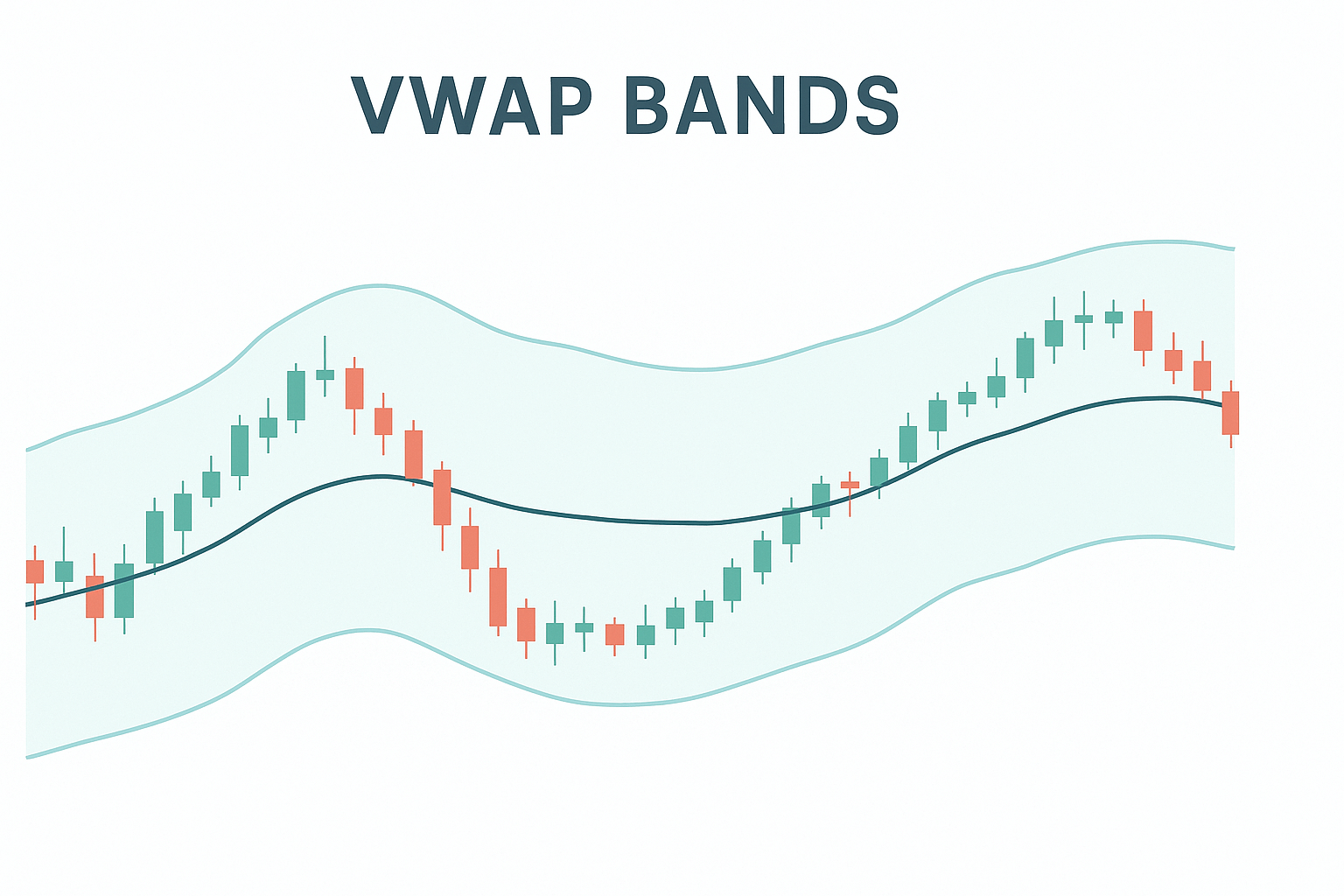

VWAP як рівень підтримки та опору протягом дня

Читання тут нескладне. Якщо ціна тримається вище VWAP, перевага за покупцями, і відкати до лінії я б розглядав як зони інтересу покупця. Якщо нижче, перевага за продавцями, і відскоки до VWAP це зони продавця. Коли ціна товчеться прямо на VWAP, це баланс, і лізти в такий пилкоподібний ринок сенсу мало.

Багато платформ малюють ще й смуги на відстані в одне, два і три стандартних відхилення від VWAP. Ідея в тому, що вихід за другу-третю смугу це статистично сильне відхилення, і звідти ціну часто тягне назад до середньої. Підхід робочий, але саме тут новачки й спотикаються: починають механічно продавати біля верхньої смуги й купувати біля нижньої, ніби це кнопка. За моїм досвідом смуги це підказка про розтягнутість, а не готовий сигнал, і без підтвердження обсягом я б за ними не входив.

Коротко: Ціна вище VWAP це перевага покупців, нижче перевага продавців, на самій лінії баланс; смуги в одне-три відхилення підказують розтягнутість, але це не кнопка, і без підтвердження обсягом я за ними не входжу.

Anchored VWAP: привʼязка до події замість денного скидання

Звичайний VWAP рахується з відкриття дня й щодня обнуляється, тому він розповідає лише про поточну сесію. Anchored VWAP (привʼязаний VWAP) рахується не з відкриття, а від точки, яку ви обираєте самі, і не скидається. Якір зазвичай ставлять на значущу подію: свінг-мінімум чи максимум, день виходу важливої новини або звіту, відкриття тижня чи місяця, початок явного руху. Далі лінія накопичує обсяг саме від цієї точки.

Сенс у тому, що ви бачите середню ціну всіх, хто торгував від моменту події. Якщо після важливого мінімуму ціна тримається вище привʼязаного VWAP, покупці з того старту в плюсі й контролюють хід; вихід під лінію каже, що середній учасник від події вже в мінусі. Для свінг-трейдингу на старших таймфреймах це корисніше за денний VWAP, який до тижневого свінгу стосунку не має. Ставлюся я до нього так само, як до денного: це підсвічування справедливої ціни від точки відліку, а не сигнал, і вагу йому додає лише збіг з обсягом і рівнем.

Коротко: Anchored VWAP це той самий VWAP, але від обраної точки (свінг, новина, відкриття тижня) і без денного скидання, тому він годиться для свінгу на старших таймфреймах, а не лише для інтрадею.

VWAP і обʼємний аналіз: спільне застосування

Тут VWAP розкривається найкраще. Сам собою це одна лінія середньої, і як будь-яка середня вона описує вже те, що сталося. Сила зʼявляється, коли VWAP збігається з іншими слідами великого капіталу. Якщо рівень VWAP накладається на горизонтальний рівень, де раніше розверталася ціна, і туди ж приходить великий обсяг, це вже не просто лінія, а зона, де сходяться одразу три підтвердження.

Саме так я й дивлюся на VWAP. На фʼючерсах CME, де обсяг біржовий і чесний, середня часто опиняється рівно там, де я й без неї бачу скупчення обсягу. Тобто VWAP не відкриває мені нового ринку, але зручно підсвічує справедливу ціну сесії. Це не порада особисто вам, а те, як працюю я: VWAP іде довеском до обсягу й рівнів, а не замість них. Близько до цього лежить і читання профілю ринку, аналіз Стейдлмаєра. А чому саме обсяг це причина руху, а індикатори лише наслідок, розібрано в розділі про зусилля та результат.

Коротко: Сила VWAP зʼявляється на збігу з горизонтальним рівнем і великим обсягом, де сходяться три підтвердження; для мене це довесок до обсягу й рівнів, що зручно підсвічує справедливу ціну сесії, а не окрема система.

Де VWAP стає в загальну картину читання графіка, я розбираю окремо.

Часті запитання

Середню ціну за день з поправкою на обсяг: за якою ціною реально пройшла основна маса угод з відкриття сесії. Ціна вище неї означає, що покупці в середньому платили дорожче за середню, нижче означає дешевше.

Ковзна середня рахує лише ціни й надає їм рівну або експоненційну вагу. VWAP додає обсяг: бари, де торгували активніше, важать більше. Тому VWAP точніше відображає, де реально була маса учасників.

Класично це внутрішньоденний інструмент: рахується з відкриття сесії й обнуляється щодня, тому найкраще розкривається на акціях і фʼючерсах із чітким обсягом. Є й привʼязаний VWAP від обраної точки, він розширює застосування на довші горизонти.

VWAP це орієнтир, а не готова система. За моїм досвідом поодинці він слабкуватий, адже це все ж середня за минулими угодами. Я підтверджую його реальним обсягом і рівнями, і тоді від нього є користь.

Звичайний VWAP рахується з відкриття сесії й щодня обнуляється, тому він внутрішньоденний. Anchored VWAP привʼязується до обраної точки (свінг-мінімум, новина, відкриття тижня) і не скидається, тому підходить для свінгу на старших таймфреймах. Логіка та сама, змінюється лише точка відліку.

Про автора

Автор: Ігор Арапов — незалежний дослідник у галузі психології інвестиційних рішень та поведінкових фінансів, практикуючий трейдер з 2013 року, засновник arapov.trade. (ORCID: 0009-0003-0430-778X)