Математичні інструменти, що перераховують ціну й обсяг у лінії та сигнали на графіку, торгові індикатори бувають корисні й марні. Частина з них реально допомагає: оцінити волатильність, порахувати стоп, побачити активність крупного гравця. Але більшість популярних осциляторів запізнюється, і сигнали купи-продай від них на дистанції працюють близько до випадковості. Тому корисні інструменти я лишаю, а від запізнілих сигналів у своїй торгівлі відмовився.

Коли я тільки прийшов у трейдинг, починав так само, як майже всі: з індикаторів. Їх легко поставити на графік, вони зрозуміло пояснюються в будь-якій книжці, і здається, що ось вона, кнопка входу. Після кількох років експериментів я від них відмовився, лишивши тільки обсяг, і за цим стоїть простий механізм, у якому варто розібратися один раз. Розберемо спокійно, як влаштований індикатор, чому стохастик і MACD запізнюються, що таке дивергенція і що я дивлюся замість їхніх сигналів.

У цій статті ми розберемо:

- індикатор рахується з минулих цін, тому за природою реагує після руху, а не до нього;

- осцилятори на кшталт стохастика і перетин ковзних на дистанції близькі до монетки;

- дивергенція це натяк на слабкість імпульсу, але на індикаторі вона запізнюється і в тренді обманює;

- за моїм досвідом користь приносять обсяг і волатильність, бо показують причину, а не слід ціни.

Почнемо з того, як індикатор узагалі влаштований усередині.

Що таке торгові індикатори і чому вони запізнюються

Торговий індикатор — це формула, яка бере минулі ціни й обсяги за вибраний період і перетворює їх на лінію, гістограму або цифру на графіку. Ключове слово тут минулі: будь-який розрахунок спирається на свічки, що вже закрилися, тому індикатор за своєю природою показує те, що ринок уже зробив.

За задачею, яку вони розвʼязують, їх зручно ділити на групи. Трендові показують напрямок: ковзні середні, ADX, параболік. Осцилятор — це тип індикатора, який шукає крайні стани, перекупленість і перепроданість: до таких належать RSI, стохастик і CCI. Обʼємні оцінюють активність учасників: Volume і OBV. Індикатори волатильності міряють розмах ходу: ATR і смуги Боллінджера. Ось і весь зоопарк, який новачок бачить у списку термінала. Сюди ж тягнуться громіздкіші інструменти, на які новачки покладають особливі надії: хмара Ішимоку, хвилі Елліотта і рівні Фібоначчі. Усі вони красиво лягають на історію, але без обсягу і контексту переваги не дають, і той самий вирок я виношу модному штучному інтелекту в торгівлі, адже будь-яка модель учиться на минулому і лишається по суті ще одним запізнілим передбачувачем. А тепер про запізнення: це не недолік конкретного індикатора, а його властивість. Ковзна середня усереднює ціну за N останніх барів, і поки повільна середня тільки думає розвертатися, ціна давно пішла. Чекати від такого інструмента передбачення майбутнього безглуздо: він чесно описує минуле, і в цьому його стеля. Докладніше загальну природу індикаторів у трейдингу я розбираю в розділі курсу.

Коротко: Індикатор це формула з минулих закритих свічок, тому він за природою показує те, що ринок уже зробив; запізнення це не дефект налаштування, а властивість, і стеля індикатора це опис минулого.

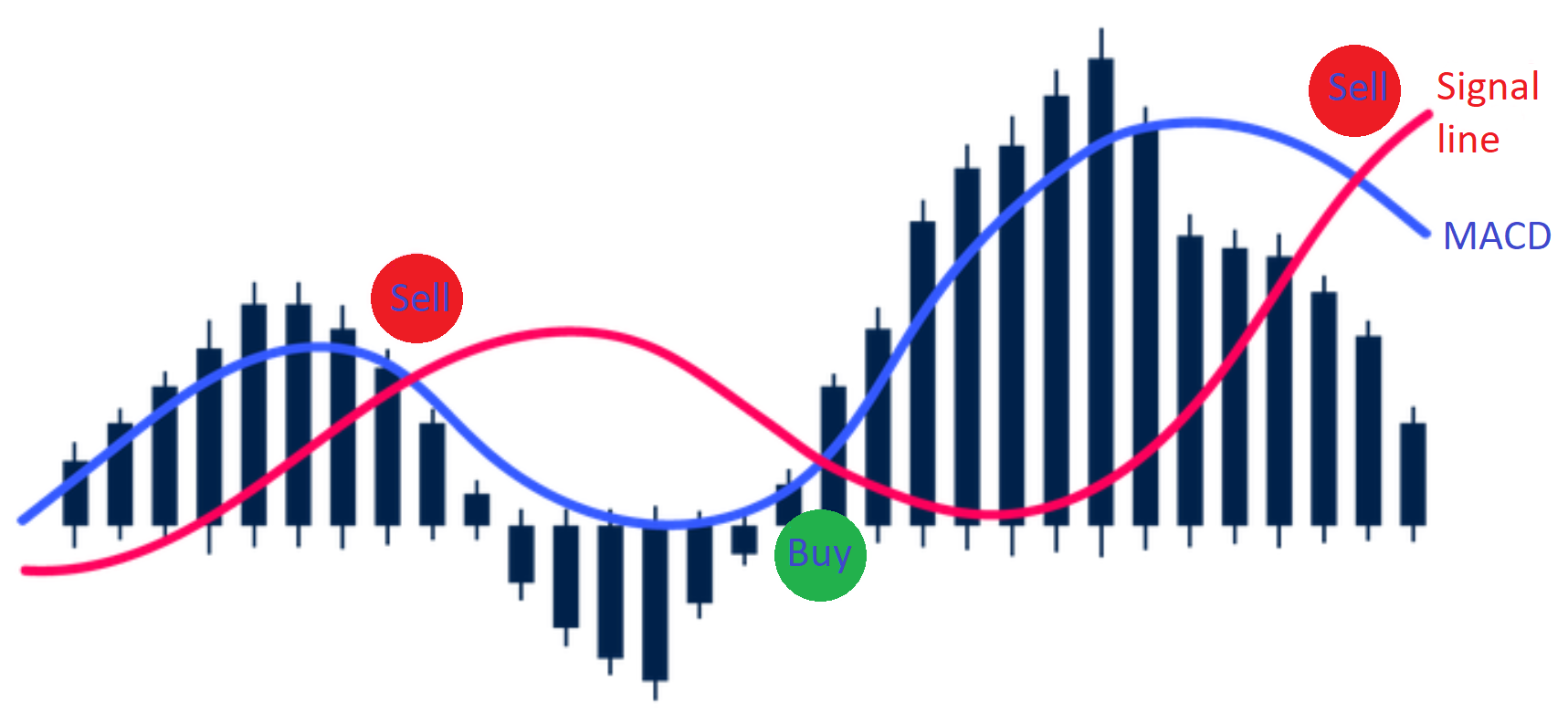

Стохастик, MACD і ковзні: чи працюють сигнали

Візьмемо три найходовіші інструменти, через які проходить майже кожен новачок. Ковзні середні, або мувінги, це усереднена ціна за період, на їхньому перетині будують сигнали входу. MACD рахується як різниця швидкої і повільної експоненційних середніх з періодами 12 і 26, плюс сигнальна лінія по 9 періодах. Стохастик порівнює поточне закриття з діапазоном цін за період і коливається від 0 до 100.

Далі скажу зі своєї практики, і це саме моя позиція, а не доведений закон ринку. На перших угодах такі сигнали часто здаються робочими, і так, інколи перетин справді ловить хороший мінімум під рівнем, я сам так торгував, коли починав. Але на дистанції в сотню і три сотні угод результат виходить приблизно як у монетки: індикатор помиляється частіше, ніж має рацію, а спред і комісія повільно підточують депозит. Річ не в тому, що сигнал ніколи не відпрацьовує, а в тому, що в нього немає стійкого перевісу. Додайте сюди частий парадокс: стохастик кричить купуй, а ковзна в цей же час каже продавай, і трейдер застигає в ступорі. Я не закликаю викидати ці інструменти зовсім, я лише не будую на них вхід. Замість перетину ліній дивлюся, де стоїть рівень, чи йде підтверджувальний обсяг, як поводиться ціна біля цього рівня, і тоді той самий стохастик із генератора сигналів перетворюється на скромну підказку про стан ринку.

Коротко: Перетини стохастика, MACD і мувінгів на перших угодах здаються робочими, а на сотні-трьох сотнях угод виходять як монетка без стійкого перевісу; я не будую на них вхід, а дивлюся рівень і обсяг.

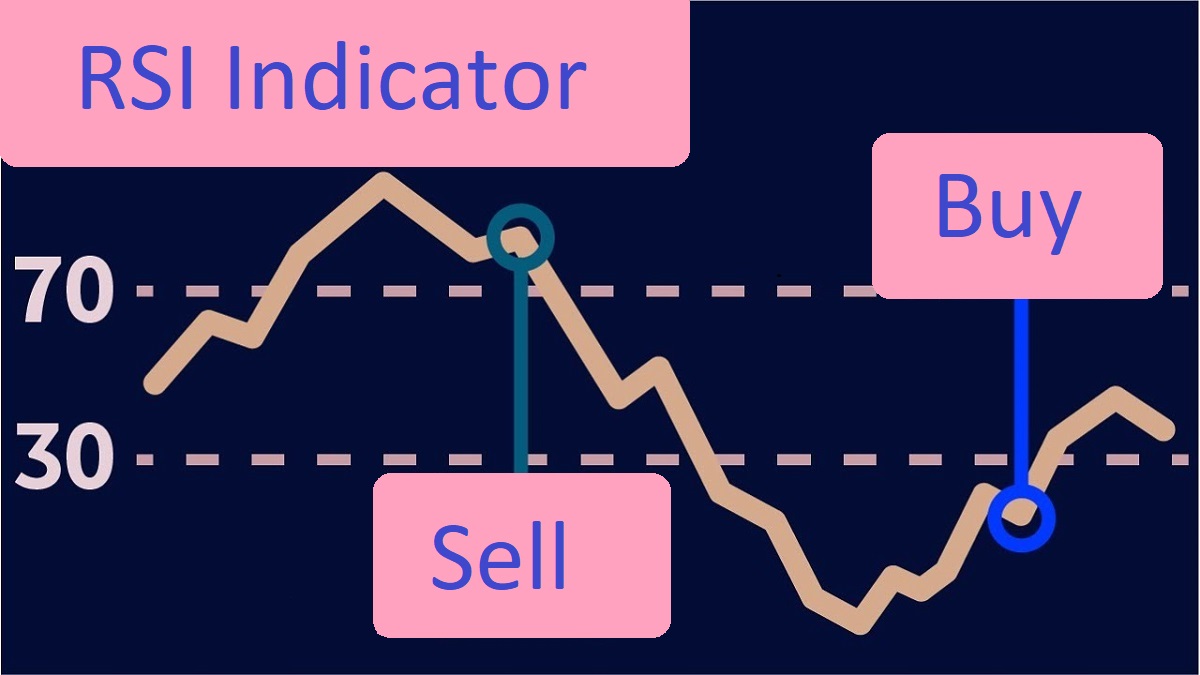

Що таке дивергенція і як вона виглядає на графіку

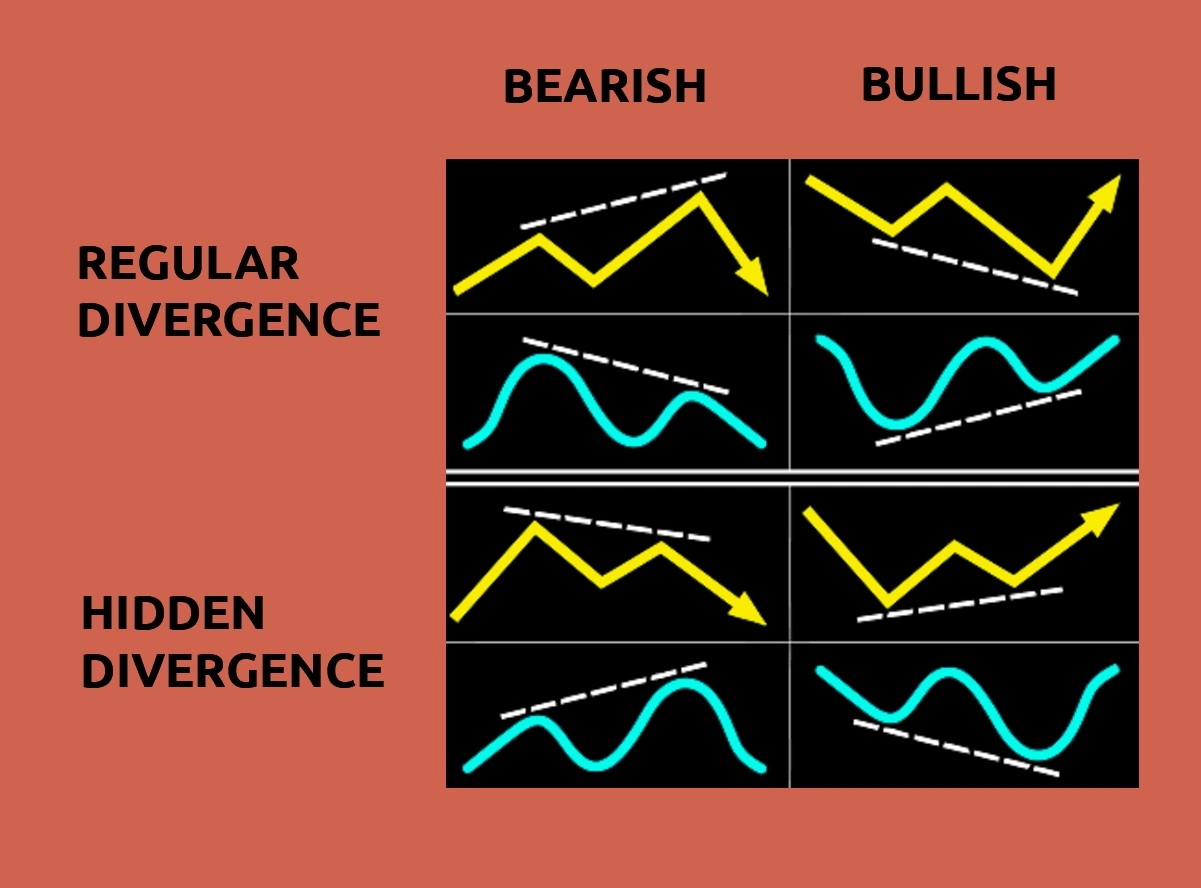

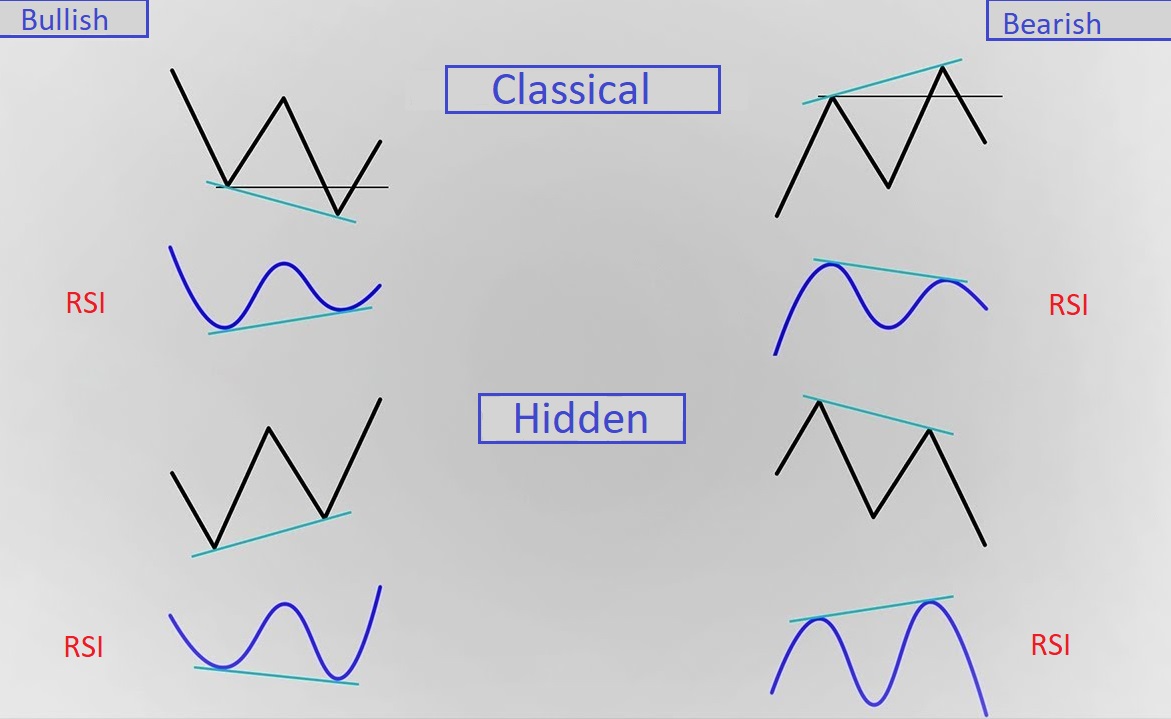

Дивергенція — це розбіжність між рухом ціни і показаннями індикатора, коли ціна оновлює максимум або мінімум, а індикатор цей екстремум уже не підтверджує. Механіка така: осцилятори на кшталт RSI чи стохастика міряють не саму ціну, а швидкість її зміни, імпульс. Поки тренд здоровий, ціна й індикатор ідуть поруч, а коли рух видихається, ціна за інерцією ще повзе в попередній бік, а індикатор уже розвертається.

Видів у звичайної дивергенції два. Бичача зʼявляється на падінні: ціна малює новий, нижчий мінімум, а індикатор мінімум вищий за попередній, тобто продавці тиснуть слабше, ніж здається по ціні, і це натяк на розворот угору. Ведмежа дзеркальна: ціна робить новий максимум, а індикатор вершину нижчу, покупці видихаються. Є ще прихована дивергенція, вона навпаки натякає на продовження тренду. Найчастіше розбіжність шукають на RSI, де значення вище 70 це перекупленість, нижче 30 перепроданість, і в цих крайніх зонах сигнал вважається міцнішим, і на MACD через його гістограму. Але запамʼятайте слово натяк: індикатор тут похідний від ціни, він не приносить нової інформації ззовні, а лише інакше перераховує те, що й так на графіку. Як RSI влаштований усередині, я розбираю окремо в матеріалі про індикатор RSI.

Коротко: Дивергенція це розбіжність ціни й індикатора: ціна дає новий екстремум, а індикатор ні; бичача натякає вгору, ведмежа вниз, прихована на продовження, але це натяк на слабкість імпульсу, а не точка входу.

Чому дивергенція на індикаторі обманює

Дивергенція показує тільки слабкість поточного руху, а не точку входу, і в цьому її тонке місце. Сама по собі вона часто зʼявляється задовго до реального розвороту, а на сильному тренді дає серію хибних сигналів: ціна спокійно йде далі і вибиває ранніх покупців. Торгувати за нею наосліп означає ловити ножі.

Покажу на прикладі, як це виглядає в житті. На чотиригодинному графіку золота ціна робить новий мінімум, а RSI малює мінімум вищий, наявна бичача дивергенція. Натовп одразу купує, чекаючи розворот. Я ж за одним цим у ринок не входжу: чекаю, поки ціна підійде до сильного рівня і там зʼявиться розворотна свіча зі сплеском обсягу. Якщо обсягу немає, дивергенція так і лишається красивою картинкою, а ціна йде нижче. Дивергенція каже може бути, а рішення я ухвалюю за рівнем і обсягом. І ось мій головний висновок з цієї теми: чесніше дивитися розбіжність ціни не з осцилятором, а з обсягом. Коли ціна повзе до нового мінімуму, а обсяг на цьому русі падає, це і є справжня слабкість, видима за причиною, а не за похідним від ціни індикатором. Це та сама логіка зусилля і результату: немає обсягу, немає й довіри до руху.

Коротко: На індикаторі дивергенція запізнюється і в сильному тренді дає хибні сигнали; на золоті 4H за однією дивергенцією я не входжу, чекаю рівень, розворотну свічу і обсяг, і чесніше дивитися розбіжність ціни з обсягом, а не з осцилятором.

Які індикатори справді корисні: обсяг і волатильність

То що ж з усього цього зоопарку я лишив? Користь приносять два класи інструментів, і обидва показують причину, а не слід. Перший це обʼємні індикатори: обсяг це відбиток реальної активності учасників, по ньому видно, чи прийшов у точку крупний капітал, чи ціну штовхає порожнеча. Другий це вимірювачі волатильності на кшталт ATR, який зручно використовувати для розрахунку ширини стопа і розміру позиції, а не як сигнал на вхід.

Різниця принципова. Запізнілий осцилятор це похідна від ціни, він за визначенням наздоганяє ринок, а не прогнозує його: дочекався формування бара, перерахував за формулою, видав сигнал, і ви вже спізнилися. Обсяг же показує саме зусилля, яке ціну й рухає, тому я будую рішення на рівнях і обсязі, а індикатор у кращому разі доповнює картину, але ніколи не замінює розуміння попиту і пропозиції. Сам обʼємний підхід проти індикаторного я докладно розбираю в матеріалі про обʼємний аналіз, а як ATR допомагає дозувати ризик, у матеріалі про індикатор ATR. Це не заклик видалити всі індикатори з графіка, а мій чесний висновок за роки: шукайте не ідеальний індикатор, а причину руху. Чому я відмовився від індикаторів і що використовую замість них, я показую на графіку у відео: чому індикатори запізнюються.

Коротко: Корисні обсяг і волатильність (ATR), бо показують причину, а не слід; осцилятор за визначенням наздоганяє ринок, тому рішення я будую на рівнях і обсязі, а індикатор лише доповнює, але не замінює розуміння попиту і пропозиції.

Як індикатори вписуються в цілісне читання графіка, розбираю в окремому матеріалі.

Часті запитання

Тому що будь-який індикатор рахується з уже закритих свічок, тобто з минулих цін. Він за своєю природою показує те, що ринок уже зробив, а не те, що буде. Запізнення це не дефект налаштування, а властивість самого інструмента, і його стеля це опис минулого.

На перших угодах перетини часто здаються робочими, але на дистанції в сотні угод результат у них приблизно як у монетки: стійкого перевісу немає, а спред і комісія повільно підточують депозит. Я не будую на них вхід, а дивлюся на рівень і обсяг.

Це розбіжність між ціною й індикатором: ціна оновлює екстремум, а індикатор уже ні. Бичача зʼявляється на падінні і натякає на розворот угору, ведмежа дзеркальна. Але це тільки натяк на слабкість імпульсу, а не готова точка входу.

Тому що на індикаторі вона запізнюється і в сильному тренді дає серію хибних сигналів: ціна спокійно йде далі і вибиває ранніх покупців. Чесніше дивитися розбіжність ціни й обсягу, а рішення ухвалювати за сильним рівнем і розворотною свічею.

За моїм досвідом корисні обʼємні індикатори і вимірювачі волатильності на кшталт ATR, бо вони показують причину руху, а не слід ціни. Запізнілі осцилятори як генератор сигналів я у своїй торгівлі не використовую, лишив тільки обсяг.

Про автора

Автор: Ігор Арапов — незалежний дослідник у галузі психології інвестиційних рішень та поведінкових фінансів, практикуючий трейдер з 2013 року, засновник arapov.trade. (ORCID: 0009-0003-0430-778X)