Ціна на біржі це не чиєсь розпорядження, а точка, де покупці й продавці сходяться просто зараз. Ліплять її попит і пропозиція, а видно це в біржовому стакані та в обсягах угод. Поруч тримається ліквідність, здатність ринку проковтнути ваш ордер, не хитнувши ціну, і саме за зонами ліквідності й полює великий капітал. Розуміти все це не менш важливо, ніж читати графік.

Тема видається нуднуватою теорією, та насправді це фундамент, без якого не вловити, чому ціна ходить саме так. Я торгую ф'ючерсами CME і золотом, і великого гравця шукаю не в миготливих цифрах заявок, а у слідах, які він лишає в обсягах. Розкладемо по поличках, як народжується ціна, що за звірі Bid і Ask, до чого тут спред, ліквідність і волатильність і чому маркетмейкер зовсім не той лиходій, яким його малюють.

У цій статті ми розберемо:

- ціна ліпиться балансом попиту та пропозиції, а справжній відбиток сутички проступає в обсязі;

- Bid це ціна покупців, Ask ціна продавців, між ними спред як плата за вхід;

- ліквідність це здатність ринку увібрати ордер без зсуву ціни, а зони скупчення стопів це пули;

- за моїм досвідом маркетмейкер не полює особисто за вами, а збирає ліквідність там, де натовп ставить стопи.

Почнемо з того, як узагалі народжується ціна.

Як формується ціна на біржі: попит, пропозиція та обсяг

Ціна це завжди згода між тими, хто хоче купити, і тими, хто хоче продати. Коли покупців більше і вони напористіші, ціна росте, доки не набереться достатньо продавців. Коли сильніші продавці, ціна йде вниз. Так влаштований баланс попиту та пропозиції на будь-якому ринку, від акцій до ф'ючерсів, і на будь-якому масштабі часу.

Рухають цей баланс різні сили: макростатистика та ставки центробанків, корпоративні звіти, а ще психологія натовпу зі своїми страхом і жадібністю, які народжують то спалахи оптимізму, то панічні розпродажі. Але мені важливіше не вгадувати причину, а бачити підсумок на графіку. Справжній відбиток сутички покупців і продавців проступає в обсязі, і саме за ним я читаю, хто насправді тримає рух, розумні гроші чи роздріб. Чому саме обсяг це причина ціни, а не індикатори, я розкриваю в розділі курсу про обсяговий аналіз.

Коротко: Ціна це згода попиту та пропозиції, а не чиєсь рішення; причину гадати необов'язково, підсумок сутички проступає в обсязі, за яким і видно, хто тримає рух.

Біржовий стакан, Bid і Ask: як читати книгу заявок

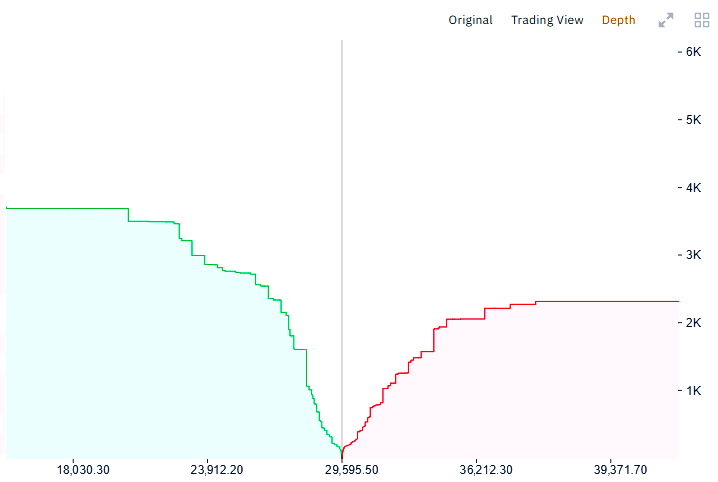

Біржовий стакан — це список усіх активних заявок на купівлю та продаж активу, вишикуваних за цінами; його ще називають книгою заявок або глибиною ринку. З одного боку стоять покупці, з іншого продавці, і кожен рядок показує ціну та обсяг, який готові купити чи продати.

На найтоншому рівні ціну задають два числа. Bid це найкраща ціна, за якою хтось згоден купити, Ask це найкраща ціна, за якою хтось згоден продати, а відстань між ними і є спред. У стакані живуть два типи заявок: лімітна чекає своєї ціни і стоїть у черзі, ринкова виконується одразу за тією ціною, що є. Коли потік ринкових наказів вигризає лімітні заявки з одного боку, ціна туди й з'їжджає, причому не плавно, а сходинками, у міру того як з'їдається ліквідність найближчих рівнів. І ось що варто зрозуміти одразу: стакан це зріз однієї секунди, ніби ми заморозили ринок, у реальній торгівлі ці цифри смикаються постійно. Часто він майже порожній, і тоді навіть середній ринковий наказ протягує ціну далеко, їй просто немає на що спертися. Тому порожній стакан це ризик різких рухів, а не ознака спокою. Види й механіку ордерів, ринкових і лімітних, я розбираю окремо в матеріалі про типи ордерів.

Коротко: Bid це найкраща ціна купівлі, Ask найкраща ціна продажу, між ними спред; стакан це знімок однієї секунди, і порожній стакан небезпечний, адже навіть середній наказ протягує ціну, коли їй немає на що спертися.

Спред: прихована витрата кожної угоди

Спред — це різниця між ціною купівлі (Ask) і ціною продажу (Bid) одного й того ж активу в даний момент. Купити ви можете за вищою ціною Ask, а продати за нижчою Bid, тому в момент відкриття угоди ви одразу в мінусі на величину спреду, і ціні треба пройти цей зазор у ваш бік просто заради виходу в нуль.

Головне тут у тому, що спред це не разова дрібниця, а витрата, яка повторюється в кожній угоді, і я вважаю її частиною математики угоди. Для того, хто тримає позицію днями, один спред майже непомітний на тлі руху. А ось для скальпінгу, де угод десятки на день і ціль у кілька пунктів, спред перетворюється на головного ворога. Простий приклад: при спреді в три пункти будь-яка угода стартує з мінуса в ці три пункти, і для скальпера, що ловить п'ять-десять пунктів, це величезна частка цілі, а для того, хто бере сотні пунктів, дрібниця. Звідси практичний висновок: чим більша ваша ціль, тим менша частка спреду в результаті, тому спокійна торгівля від рівнів майже завжди вигідніша за витратами, ніж метушня на хвилинках. Величина спреду залежить від ліквідності: на популярних парах в активні години він вузький, близько пункта, а на екзотиці чи в момент новин здатен підскочити до десятків пунктів. І ще одне про рекламний нульовий спред: безкоштовним він не буває, брокер просто бере плату інакше, зазвичай комісією за угоду, тому умови порівнюють за всіма витратами одразу. Це не порада особисто вам, а те, як я рахую витрати: дешевше торгувати рідше й точніше, ніж часто й на емоціях.

Зі спредом часто плутають другу витрату, і розвести їх корисно. Спред це постійний, заздалегідь відомий зазор між Bid і Ask. Слипедж, або прослизання, це інше: розрив між ціною, яку ви чекали в момент кліку, і ціною, за якою ордер реально виконався. Народжується він, коли ринковий наказ не знаходить достатньо зустрічних ліміток за потрібною ціною і виїдає стакан сходинками вище або нижче. Тому слипедж не постійний, як спред, а спалахує там, де стакан тонкий: на екзотиці, у момент новини, на великому обсязі і майже завжди на ринковому ордері. Лімітна заявка від заздалегідь наміченого рівня його, по суті, виключає: ви або виконуєтеся за своєю ціною, або не виконуєтеся зовсім. Це ще один доказ, чому спокійний вхід від рівня дешевший за ринковий вліт у рух.

Коротко: Спред повторюється в кожній угоді: при трьох пунктах для скальпера з ціллю 5-10 це величезна частка цілі, а для входу на сотні пунктів дрібниця; рідше й точніше майже завжди дешевше, а нульовий спред не безкоштовний.

Ліквідність ринку та пули ліквідності

Ліквідність — це здатність ринку увібрати торговий ордер без помітної зміни ціни. На ліквідному ринку, скажімо в основних валютних парах чи великих ф'ючерсах, вхід і вихід ідуть за очікуваною ціною і з вузьким спредом. На неліквідному навіть скромний ордер протягує ціну далеко, а спред широкий.

Для трейдера в цього прямі наслідки. Низька ліквідність це широкий спред, проковзування та різкі цінові розриви, тому екзотика й тонкі інструменти небезпечніші, ніж виглядають, і я їх просто не торгую. Але є пласт глибший, і це вже моя територія. Зони, де накопичуються заявки та стопи, це пули ліквідності, і великий капітал чудово знає, де вони залягають. Він навмисно проштовхує ціну в таку зону, знімає ліквідність і розвертає рух, і це той самий хибний пробій, або, як я його зву, хибний накол. Стопи натовп ставить в одних і тих самих очевидних місцях: рівно під круглим рівнем, прямо за локальним мінімумом, і це зона, де ліквідності багато. Тому перш ніж поставити стоп, я питаю себе, чи не стоїть він у найпередбачуванішому місці, куди його поставив би кожен, і якщо так, відсуваю трохи далі, за зону, де натовп уже не тримає заявок. Як саме формується дефіцит ліквідності під рівнями, розібрано в розділі курсу про роботу з рівнями, а самі зони розбираю в матеріалі про пули ліквідності.

Коротко: Ліквідність це вбирання ордера без зсуву ціни; на тонкому ринку широкий спред і проковзування, а зони скупчення стопів це пули, до яких великий капітал жене ціну заради хибного накола, тому стоп ховаю із запасом.

Волатильність і ATR: дихання ринку

Волатильність — це міра розмаху цінових коливань активу за певний період. Чим сильніше й різкіше ходить ціна, тим волатильність вища, чим спокійніше й вужче діапазон, тим нижча. Важливо одразу розвести: волатильність це про амплітуду руху, а не про його напрямок, ринок може бурхливо рости, бурхливо падати чи різко метатися вбік, і все це висока волатильність.

Для мене в цій темі головне ось що. Волатильність не постійна, вона ходить циклами: період стиснення, коли ціна тиснеться у вузький діапазон, рано чи пізно змінюється вибухом і сильним рухом. Ринок ніби набирає повітря, а потім видихає. Мовою методу Вайкоффа фаза стиснення це часто накопичення або розподіл, коли великий капітал тихо набирає позицію, перш ніж штовхнути ціну. Але сама по собі низька волатильність це не сигнал на вхід, а лише контекст: фаза каже коли бути напоготові, а рівні та обсяг кажуть куди. Щоб міряти волатильність числом, зручний ATR, середній істинний діапазон за період, зазвичай за 14 барів, з урахуванням гепів між сесіями; його абсолютне значення дивляться лише в порівнянні з історією самого інструмента. І тут моя позиція, важлива для новачка: ATR це вимірювач волатильності та інструмент ризик-менеджменту, а не сигнал на купівлю. Я беру його у двох ролях, для ширини стопа в півтора-три ATR від входу, щоб стоп сам підлаштовувався під ринок, і для розміру позиції, по волатильних інструментах обсяг менший, по спокійних більший, так ризик вирівнюється.

Коротко: Волатильність це розмах, а не напрямок, і ходить циклами: стиснення змінюється вибухом, за Вайкоффом стиснення часто накопичення; ATR беру як міру ризику для стопа в півтора-три ATR і розміру позиції, але не як сигнал на вхід.

Маркетмейкер: хто це і чому не він винен у ваших збитках

Маркетмейкер — це професійний учасник ринку, який за договором із біржею тримає подвійне котирування, тобто водночас заявки на купівлю і на продаж, і завдяки цьому забезпечує ліквідність. Завдяки йому в стакані завжди є з ким здійснити угоду, а ціна рухається рівніше.

Маркетмейкер це найстрашніша казка всіх трейдерів, на нього вішають усі збитки: мовляв, він спеціально вибиває ваші стопи. Частка правди є, але картина складніша. Головне, що я хочу донести: він насамперед лімітний учасник. Усіх на ринку можна звести до двох типів. Одні рухають ціну ринковими ордерами, купуючи тут і зараз за будь-якою ціною. Інші стоять лімітними заявками за заздалегідь обраною ціною і просто чекають контрагента, самі ціну не рухаючи. Маркетмейкер із других, і на його боці алгоритми та великі гроші, тому в прямій конкуренції з ним роздробу робити нічого. Заробляє він передусім на спреді, який знімає на величезному потоці угод, плюс на знижках біржі за підтримання ліквідності і на аналізі потоку ордерів. Його дохід побудований на масовості, а не на полюванні особисто за вашим стопом.

Ось тут і криється головний практичний урок. Йому вигідно купувати дешево і продавати дорого на тих самих рівнях підтримки та опору, що бачимо й ми, і захищати свої рівні. А ліквідність він збирає там, де її багато, в очевидних місцях, куди натовп ставить стопи. Ірраціональна поведінка натовпу влаштована дзеркально правильній: новачки купують дорого на опорі й продають дешево на підтримці, на страху та жадібності, і саме тому віддають гроші. За моїми спостереженнями найчастіше трейдер втрачає не тому, що маркетмейкер лиходій, а тому, що сам поставив стоп у найпередбачуванішому місці й зайшов проти великого капіталу. До речі, реальний стакан CME мені навіть ніде показати, у моїй торговій програмі його попросту немає, і це не заважає працювати, бо великого гравця я шукаю в обсягах: якщо в зоні пройшов величезний обсяг, а ціна майже не зрушила, значить там хтось великий набрав або роздав позицію. Обсяг важливіший за стакан, а в самому стакані великі ще й ховають наміри спуфінгом та айсберг-заявками, ганятися за якими в реальному часі роздробу безглуздо. Тому я не воюю з маркетмейкером, а читаю його логіку, ховаю стоп із запасом і йду за капіталом, а не проти. Це та сама логіка розумних грошей, яку я розбираю в гайді про Smart Money. Хто насправді винен у втратах трейдерів, я докладно показую на реальних обсягах CME у відео: хто винен у збитках трейдера.

Коротко: Маркетмейкер це лімітний учасник, що дає ліквідність і заробляє на спреді, а не полює особисто за вами; частіше трейдер втрачає, бо сам поставив стоп в очевидному місці й зайшов проти капіталу, тому я читаю обсяг, а не стакан.

Як загалом влаштований майданчик, на якому все це відбувається, я розбираю в матеріалі про те, як влаштована біржа.

Часті запитання

Через баланс попиту та пропозиції. Коли покупці напористіші, ціна росте, доки не набереться достатньо продавців, і навпаки. Ціна це згода учасників у кожен момент, а справжній відбиток цієї сутички проступає в обсязі, за яким і видно, хто тримає рух.

Bid це найкраща ціна, за якою готові купити, Ask це найкраща ціна, за якою готові продати. Усі заявки складаються в біржовий стакан, а проміжок між Bid і Ask називають спредом. Це плата за миттєвий вхід: відкривши угоду, ви одразу в мінусі на величину спреду.

Це здатність ринку увібрати ордер без помітного зсуву ціни. На ліквідному ринку вузький спред і виконання за очікуваною ціною, на тонкому широкий спред, проковзування та різкі розриви. А зони скупчення стопів це пули ліквідності, до яких великий капітал навмисно жене ціну.

За моїм досвідом це важко: стакан змінюється щосекунди, а швидкість і алгоритми на боці великих гравців, які ще й ховають заявки спуфінгом та айсбергами. Новачку стійкіше спиратися на рівні та обсяги, де вже видно, хто реально набирав позицію.

Не особисто ваш. Він збирає ліквідність там, де її багато, а це очевидні місця, куди натовп ставить стопи: круглі рівні та локальні екстремуми. Частіше трейдер втрачає не через лиходія, а тому що сам поставив стоп у найпередбачуванішому місці.

Про автора

Автор: Ігор Арапов — незалежний дослідник у галузі психології інвестиційних рішень та поведінкових фінансів, практикуючий трейдер з 2013 року, засновник arapov.trade. (ORCID: 0009-0003-0430-778X)