VWAP (Volume Weighted Average Price) — средневзвешенная цена по объёму. В отличие от обычных скользящих средних учитывает не только цену, но и объём сделок, показывая истинную среднюю цену актива за сессию. Один из ключевых ориентиров для институциональных трейдеров. Чтобы разобраться глубже, изучите технические индикаторы.

Что такое VWAP и как он рассчитывается?

Формула: VWAP = Σ(Типичная цена × Объём) / Σ(Объём), где Типичная цена = (High + Low + Close) / 3.

Расчёт начинается с открытия сессии и накапливается в течение дня. В начале сессии VWAP чувствителен к каждой сделке. К середине и концу дня для значительного сдвига нужны большие объёмы — поэтому VWAP надёжнее во второй половине торгов. Подробнее об объёмном анализе — анализ объёма торгов.

Почему VWAP важен для институциональных трейдеров?

Крупные институциональные ордера исполняются по алгоритму VWAP. Цель — купить или продать большой объём по цене, близкой к VWAP сессии. Покупка ниже VWAP — хорошее исполнение, выше — плохое.

Это создаёт самоисполняющееся пророчество: институционалы стремятся торговать около VWAP, розничные трейдеры знают об этом — VWAP становится значимым уровнем поддержки и сопротивления.

TWAP (Time Weighted Average Price) — альтернативный алгоритм, где ордера распределяются равномерно по времени. Сравнение VWAP и TWAP показывает, концентрировались ли объёмы в определённые периоды.

Как интерпретировать положение цены относительно VWAP?

Цена выше VWAP — бычий контроль сессии. Покупатели платят выше средней цены. Торговля в лонг предпочтительна, откаты к VWAP — возможности для покупки.

Цена ниже VWAP — медвежий контроль. Продавцы доминируют. Торговля в шорт предпочтительна, отскоки к VWAP — возможности для продажи.

Цена колеблется вокруг VWAP — баланс сил, боковой рынок. Ожидание пробоя с подтверждением и определением направления — разумная тактика.

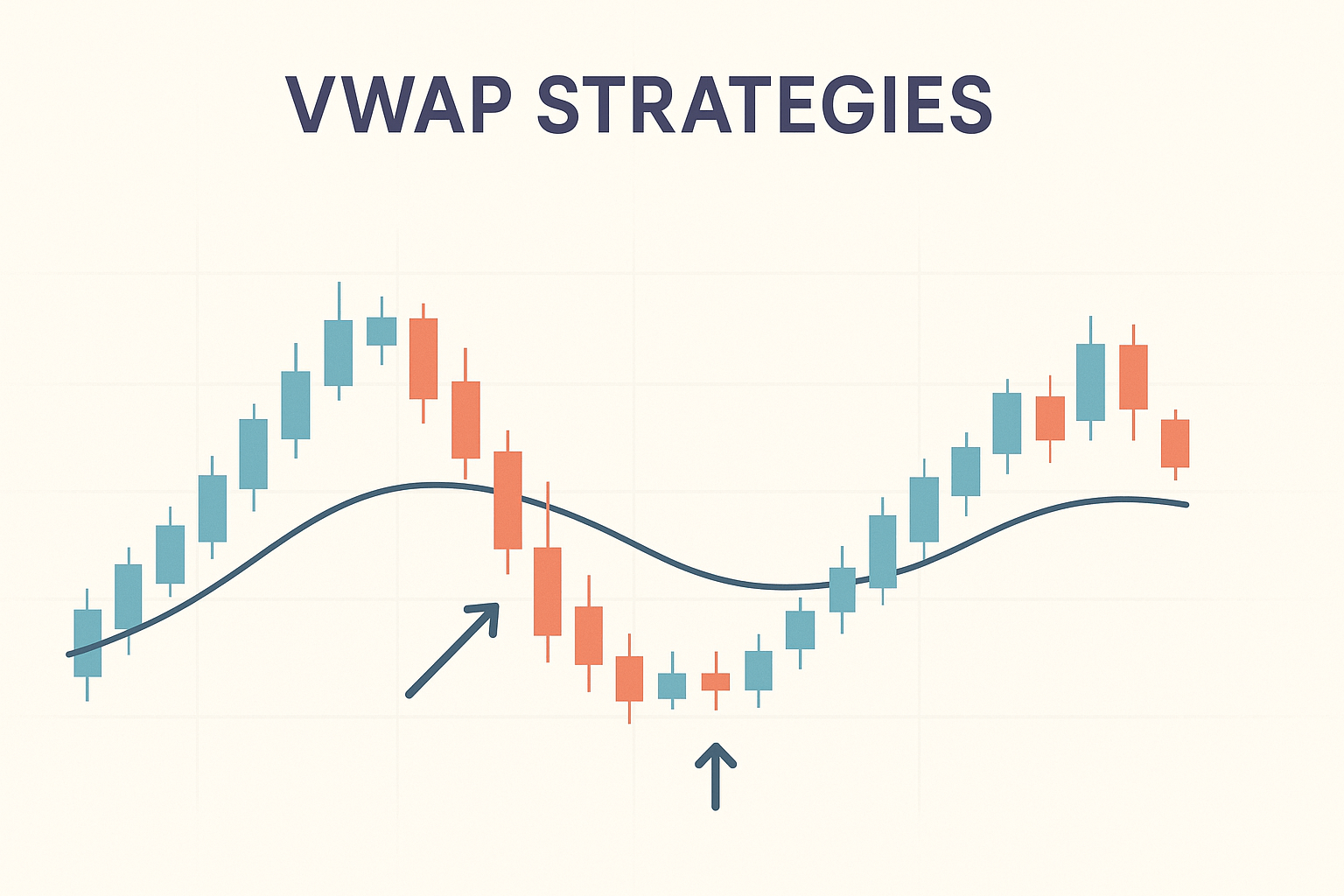

Как торговать по VWAP: рабочие стратегии

Стратегия отката к VWAP. В трендовый день ждёте отката к VWAP и входите в направлении тренда. В бычий день — покупка на касании VWAP с подтверждением отскока. Стоп — под VWAP.

Стратегия пробоя VWAP. Если цена торговалась ниже VWAP и пробила вверх с закреплением — покупка на ретесте VWAP сверху. Стоп — под уровень пробоя.

Стратегия открытия. Первые 15–30 минут определяют направление. Закрытие первого бара выше VWAP — бычий уклон дня, ниже — медвежий.

Стратегия двойного касания. Если цена дважды отскочила от VWAP в одну сторону — третье касание часто приводит к пробою. Готовьтесь к смене направления.

Стратегия закрытия дня. В последний час институционалы активно приводят исполнение к VWAP. Движение цены к VWAP в конце сессии — типичный паттерн.

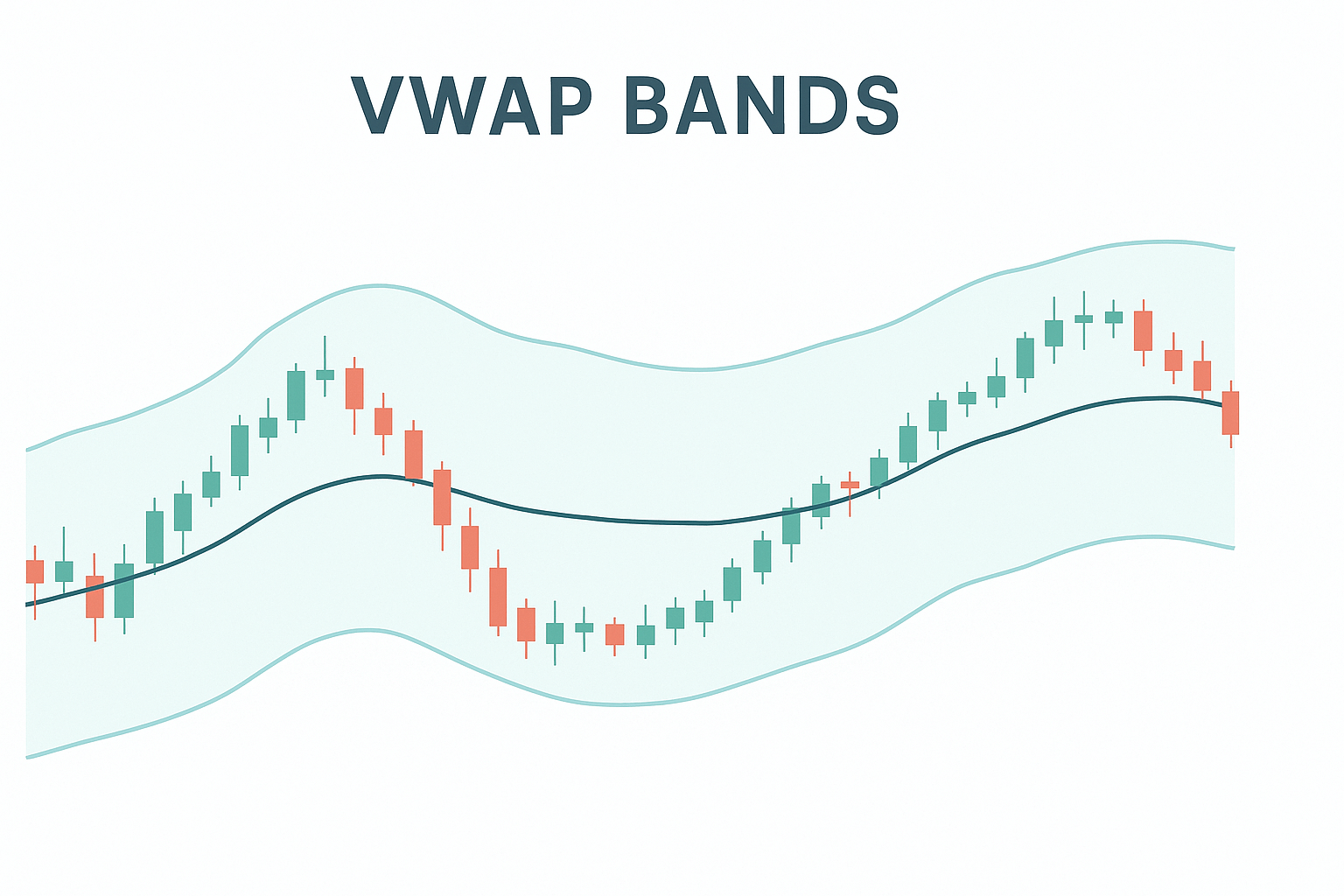

Что такое VWAP Bands и как их использовать?

VWAP Bands — полосы на расстоянии 1, 2 и 3 стандартных отклонений от VWAP.

±1σ охватывает ~68% ценовых данных, ±2σ — ~95%, ±3σ — ~99.7%. Выход за 2–3σ — экстремальное отклонение от средней.

Стратегия mean reversion: покупка у нижней полосы 2σ в бычий день, продажа у верхней 2σ в медвежий. Цель — возврат к VWAP или противоположная полоса 1σ.

Что такое Anchored VWAP и зачем он нужен?

Anchored VWAP — расчёт VWAP не с начала сессии, а с любой выбранной точки: значимого максимума, минимума, гэпа, даты публикации отчёта.

VWAP от минимума коррекции показывает среднюю цену покупателей после разворота. Удержание цены выше — подтверждение силы нового тренда.

VWAP от значимого максимума показывает среднюю цену продавцов. Цена ниже этого уровня — продавцы в прибыли и будут защищать позиции.

VWAP от квартального отчёта (earnings) показывает среднюю цену с момента публикации. Институционалы, вошедшие на отчёте, защищают этот уровень.

Как VWAP работает на разных рынках?

Акции — классическое применение. Чёткое открытие и закрытие сессии. VWAP рассчитывается с открытия NYSE/NASDAQ и обнуляется ежедневно.

Фьючерсы — применим с адаптацией. Используют VWAP регулярной сессии или всей электронной торговли.

Форекс — менее распространён из-за децентрализации. Тиковый объём используется как прокси. Привязка к началу дня по UTC или Лондону.

Криптовалюты — круглосуточная торговля требует выбора периода. 24-часовой VWAP от 00:00 UTC или недельный для позиционной торговли.

Как VWAP зависит от типа торгового дня?

Трендовый день: VWAP наклонён, цена движется в одном направлении. Стратегия — откаты к VWAP для входа по тренду. Контртрендовые сделки убыточны.

День диапазона: VWAP горизонтален, цена пилит вокруг него. Стратегия mean reversion от полос VWAP. Пробои VWAP часто ложные.

День расширения: начинается как диапазон, затем пробой. Закрепление за VWAP с импульсом сигнализирует о начале тренда.

Определение типа дня в первые 1–2 часа торгов критически важно для выбора стратегии.

Как Smart Money использует VWAP?

VWAP — уровень, где институционалы активно работают. Накопление происходит ниже VWAP, распределение — выше. Подробнее о концепции — Smart Money.

Ложные пробои VWAP используются для сбора ликвидности стоп-лоссов розничных трейдеров. Ожидание подтверждения закрытием свечи защищает от ловушек.

Высокий объём на касании VWAP с отскоком — институционалы защищают уровень. Низкий объём на касании — потенциал для пробоя.

Как комбинировать VWAP с другими инструментами?

VWAP + Volume Profile: POC (Point of Control) в сочетании с VWAP образует кластер значимых уровней. Совпадение усиливает зону. Подробнее — объёмный анализ рынка.

VWAP + горизонтальные уровни: совпадение VWAP с уровнем поддержки/сопротивления, Фибоначчи или предыдущим экстремумом — зона повышенной значимости.

VWAP + анализ Стейдлмайера: подробнее — анализ Стейдлмайера.

Какие ошибки чаще всего допускают при работе с VWAP?

Использование на старших таймфреймах без адаптации. Классический VWAP — внутридневной инструмент. Для свинг-торговли используйте Anchored VWAP.

FOMO на первых минутах сессии. VWAP нестабилен в начале торгов. Ждите 30–60 минут — сигналы становятся надёжнее.

Торговля против VWAP в трендовый день. Цена весь день выше VWAP, трейдер упорно ищет шорты. Понимание типа дня спасает от этой ошибки.

Механическое следование без подтверждения. VWAP — один элемент анализа. Price Action, объём и рыночный контекст должны подтверждать сигнал.

Часто задаваемые вопросы

VWAP (Volume Weighted Average Price) — средневзвешенная цена по объёму, показывающая истинную среднюю цену актива за торговую сессию с учётом объёма сделок.

Цена выше VWAP — бычий контроль, откаты к VWAP для покупки. Цена ниже VWAP — медвежий контроль, отскоки к VWAP для продажи.

VWAP = Σ(Типичная цена × Объём) / Σ(Объём), где типичная цена = (High + Low + Close) / 3.

Институциональные трейдеры используют VWAP как бенчмарк для оценки качества исполнения ордеров. Покупка ниже VWAP считается хорошим исполнением.

Полосы на расстоянии 1, 2, 3 стандартных отклонений от VWAP, показывающие статистические экстремумы относительно средневзвешенной цены.

Об авторе

Автор: Игорь Арапов — независимый исследователь в области психологии инвестиционных решений и поведенческих финансов, практикующий трейдер с 2013 года, основатель arapov.trade, автор серии книг по трейдингу (Open Library ), (ORCID: 0009-0003-0430-778X ).