Бектест це перевірка торгової стратегії на історичних даних. Він показує, чи приносила вона прибуток у минулому, і дає прикинути перевагу системи до того, як ви ризикнете реальними грошима. Але головна пастка бектесту це самообман через підгонку. Стратегія ідеально лягає на минуле, а в реальній торгівлі розсипається.

Бектест продають новачкам як спосіб знайти безпрограшну стратегію, і це перша помилка. Я бачу в ньому корисну, але підступну перевірку. Він відповідає на питання чи працювало це раніше, але мовчить про те, чи спрацює далі. Розберемо, що таке бектест, як його роблять і як не обдурити себе красивою кривою на історії.

У цій статті ми розберемо:

- бектест це перевірка стратегії на минулих даних, щоб оцінити перевагу до реальних угод;

- роблять його вручну за графіком або автоматично на платформі;

- з мого досвіду головна небезпека це переоптимізація, стратегію підганяють під історію й вона глухне;

- минулий результат не гарантує майбутній, тому потрібна перевірка вперед на демо чи малому рахунку.

Почнемо з того, що взагалі таке бектест і навіщо він потрібен.

Що таке бектест і навіщо він потрібен

Бектест — це перевірка торгової стратегії на історичних даних ринку, щоб оцінити, чи був у неї прибуток у минулому й наскільки стабільно вона працювала. Простіше кажучи, ви проганяєте свої правила по вже минулій історії й дивитеся на результат.

Потрібен бектест для однієї важливої справи. Перевірити перевагу стратегії, перш ніж нести її на реальний рахунок. Дали правила входу й виходу стабільний плюс на великому шматку історії, є привід придивитися до системи серйозніше. Стабільно втрачали, краще дізнатися про це безкоштовно, ніж оплатити урок реальними грошима. По суті бектест відсіває завідомо неробочі ідеї й показує, чи є в системи додатне математичне очікування. Що таке торгова система і з чого вона складається, я розбираю окремо.

Стисло: бектест проганяє твої правила входу й виходу по минулій історії й показує, чи є в системи додатне математичне очікування до реальних грошей. Це фільтр ідей, а не доказ майбутнього прибутку.

Як робити бектест: ручний і автоматичний

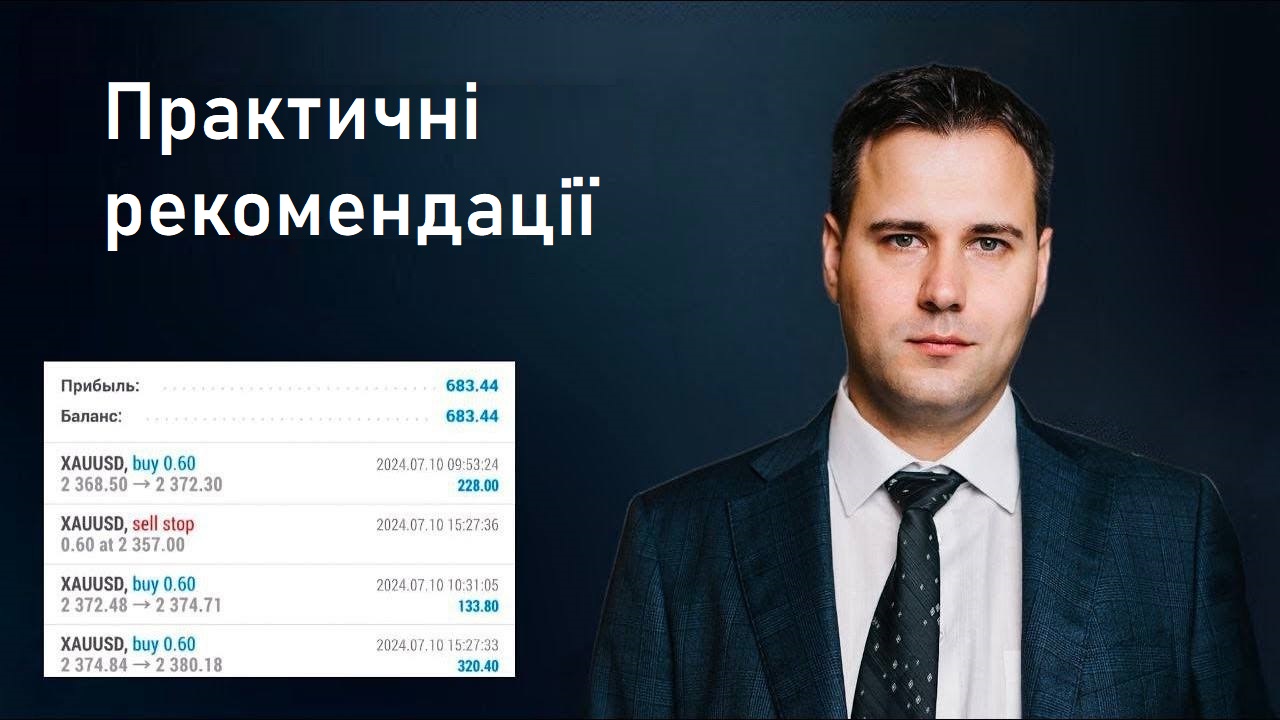

Залежно від способу виконання бектест буває ручним і автоматичним, і кожен має своє застосування. Ручний бектест це коли ви гортаєте графік назад і перевіряєте стратегію угода за угодою. Відмічаєте, де був би вхід, де стоп, де вихід. Це повільно. Зате ви своїми очима бачите, як стратегія поводиться в різних умовах, краще її відчуваєте й одразу ловите момент, де вона ламається.

Автоматичний бектест це проганяння правил на платформі, яка сама рахує результат по всій історії за секунди. Він швидкий і бере величезний обсяг даних. Але є зворотний бік. Що легше крутити параметри, то сильніша спокуса підігнати їх під ідеальну картинку. Саме так бектест і чіпляється за торгових ботів. Красиву криву бота зазвичай і малюють такою підгонкою. Новачку я б радив починати з ручного бектесту. Він повільніший, зате чесніший і вчить розуміти ринок, а не підкручувати цифри. Це не порада особисто вам, а те, як чинив би я.

Стисло: починай з ручного бектесту, гортай графік і перевіряй угода за угодою, так чесніше. Автоматичний швидкий, але що легше крутити параметри, то сильніша спокуса намалювати красиву криву підгонкою.

Головні помилки бектесту: підгонка й самообман

Найбільша пастка в бектесті називається переоптимізація, або підгонка під історію. Ви крутите параметри стратегії доти, доки на минулих даних не вийде ідеальна крива, і не знаходите робочу систему, а просто описуєте те, що вже сталося. На нових даних така підгонка розсипається, бо ринок не повторює історію буквально. Що щільніше стратегія сидить на минулому, то гірше вона зазвичай тягне в майбутньому.

Захист від підгонки простий. Розділіть історію на дві частини. На одній будуйте й налаштовуйте стратегію, на другій недоторканій перевіряйте результат. Лишилася стратегія в плюсі й на незайманих даних, це вже серйозний знак. Плюс був лише там, де ви крутили параметри, перед вами класична підгонка. Цей прийом відділяє реальну перевагу від ілюзії надійніше за будь-яку красиву криву.

Є й інші пастки. Тест на надто короткому відрізку, який не захопив різні фази ринку. Ігнор комісій і прослизання, через що паперовий прибуток на рахунку обертається збитком. І найчастіша, психологічна. Бажання побачити в бектесті підтвердження того, у що вже повірив. Тому бектест не фінальний вирок, а лише перший фільтр. Після нього обов'язкова перевірка вперед: стратегію женуть на нових даних, на демо або на маленькому реальному рахунку, де її вже не підженеш. Чому результат вирішує саме додатне математичне очікування, а не красива історія, я показую на реальних рахунках у відео математичне очікування в трейдингу. Саму математику системи й розрахунок розбираю в розділі курсу про математику й розрахунок, а побудову плану в матеріалі про торговий план.

Стисло: поділи історію надвоє, на одній налаштовуй стратегію, на другій недоторканій перевіряй. Плюс лише там, де крутив параметри, це підгонка. Після бектесту завжди жени перевірку вперед на демо чи малому рахунку з комісіями й прослизанням.

Часто запитувані питання

Це перевірка торгової стратегії на минулих даних ринку. Ви проганяєте свої правила по вже минулій історії й дивитеся, чи був прибуток. Так відсіюються неробочі ідеї до реальних угод.

Ні. Минулий результат не гарантує майбутній, бо ринок не повторює історію буквально. Особливо небезпечна підгонка параметрів під минуле, на нових даних така стратегія зазвичай глухне.

Це підгонка параметрів стратегії під історію до ідеальної кривої. У підсумку стратегія описує минуле, а не знаходить робочу перевагу, і на нових даних розсипається. Що точніше вона сидить на історії, то гірше тягне далі.

Перевірку вперед. Стратегію женуть на нових даних, яких вона не бачила, на демо чи маленькому реальному рахунку. Підігнати її там уже не вийде, тому це чесна перевірка переваги з комісіями й прослизанням.

Про автора

Автор: Ігор Арапов — незалежний дослідник у галузі психології інвестиційних рішень і поведінкових фінансів, практикуючий трейдер з 2013 року, засновник arapov.trade, автор серії книг з трейдингу (Open Library), (ORCID: 0009-0003-0430-778X).