VWAP — Volume Weighted Average Price — є одним з найважливіших індикаторів для внутрішньоденних трейдерів. На відміну від простих ковзних середніх, що однаково ставляться до всіх цін, VWAP зважує ціну за обсягом, розкриваючи справжню середню ціну, сплачену учасниками ринку.

Спочатку розроблений для аналізу інституційного виконання, VWAP тепер слугує роздрібним трейдерам як потужний індикатор підтримки/опору. Об'єктивність та універсальне застосування роблять його необхідним інструментом для денних трейдерів. Щоб зрозуміти цю тему глибше, рекомендую вивчити технічні індикатори .

Методологія розрахунку

Типова ціна формує основу VWAP: (High + Low + Close) / 3 для кожного періоду. Це триточкове середнє представляє консенсусну ціну для кожної свічки точніше, ніж саме закриття. Докладніше про це читайте у статті Як аналізувати обсяг торгів .

VWAP дорівнює кумулятивний (Типова ціна помножена на Обсяг) поділений на Кумулятивний обсяг. Кожен новий бар оновлює чисельник та знаменник, виробляючи біжуче зважене середнє.

Сесійний VWAP перезапускається на відкритті кожної сесії. Цей денний перезапуск робить VWAP суто внутрішньоденним індикатором для стандартного застосування.

Інституційне застосування

Інституції використовують VWAP як бенчмарк виконання. Трейдери, що заповнюють великі ордери, прагнуть виконувати на рівні VWAP або краще. Купівля нижче VWAP вказує на відмінне виконання; продаж вище VWAP демонструє майстерність.

Алгоритмічні стратегії нарізають великі ордери протягом сесії, цілячись на VWAP. Ця активність створює самореалізовану підтримку та опір, оскільки алгоритми купують падіння до VWAP та продають ралі до нього.

Вимірювання результативності проти VWAP визначає компенсацію трейдерів в інституціях. Цей високоставковий стимул забезпечує, що VWAP залишається фокусною точкою професійного виконання.

Ідентифікація тренду

Ціна вище VWAP вказує на бичачий контроль сесії. Покупці, що платять вище середньої ціни, демонструють готовність накопичувати. Тривала торгівля вище VWAP підтверджує продовження висхідного тренду.

Ціна нижче VWAP сигналізує ведмежий контроль сесії. Продавці, що приймають ціни нижче середнього, вказують на розподіл. Тривала торгівля нижче VWAP підтверджує низхідний тренд.

Ціна, що осцилює навколо VWAP, передбачає збалансовану сесію без чіткого напрямленого контролю. Бокові умови переважають до встановлення чіткого відношення.

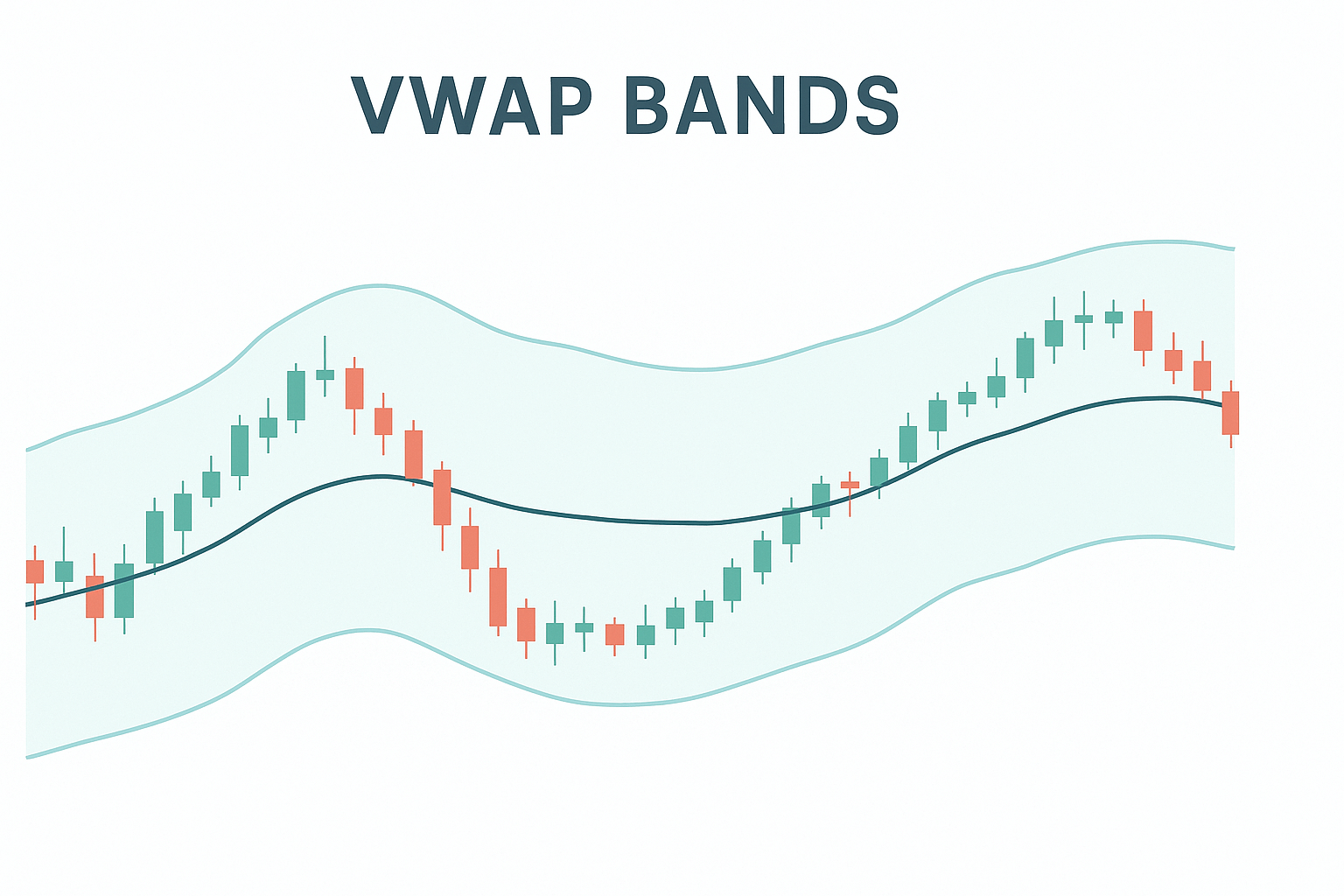

Смуги стандартного відхилення

Смуги VWAP додають оболонки стандартного відхилення навколо VWAP. Перша смуга містить приблизно 68% цінової дії. Друга — 95%. Вони створюють об'єктивні зони перекупленості/перепроданості.

Ціна, що досягає верхньої смуги, передбачає розтягнуті умови відносно VWAP. Трейдери повернення до середнього фейдять рухи до смуг. Сильні тренди, однак, можуть їхати вздовж смуг без реверту.

Дотики смуг надають цілі прибутку для входів від VWAP. Довгі позиції від VWAP цілять верхню смугу. Короткі позиції цілять нижню.

Прив'язаний VWAP

Прив'язаний VWAP дозволяє починати розрахунок від будь-якої значущої точки замість відкриття сесії. Звітність про прибутки, основні максимуми/мінімуми — прив'язка VWAP до цих точок розкриває середню ціну від того каталізатора.

Свінг-трейдери використовують прив'язаний VWAP від значущих розворотних точок. Це створює релевантну підтримку/опір, що простягається через кілька сесій.

Кілька прив'язаних VWAP від різних точок створюють зони злиття. Цінові рівні, де кілька прив'язаних VWAP сходяться, представляють значущі зони підтримки або опору.

Торгові стратегії

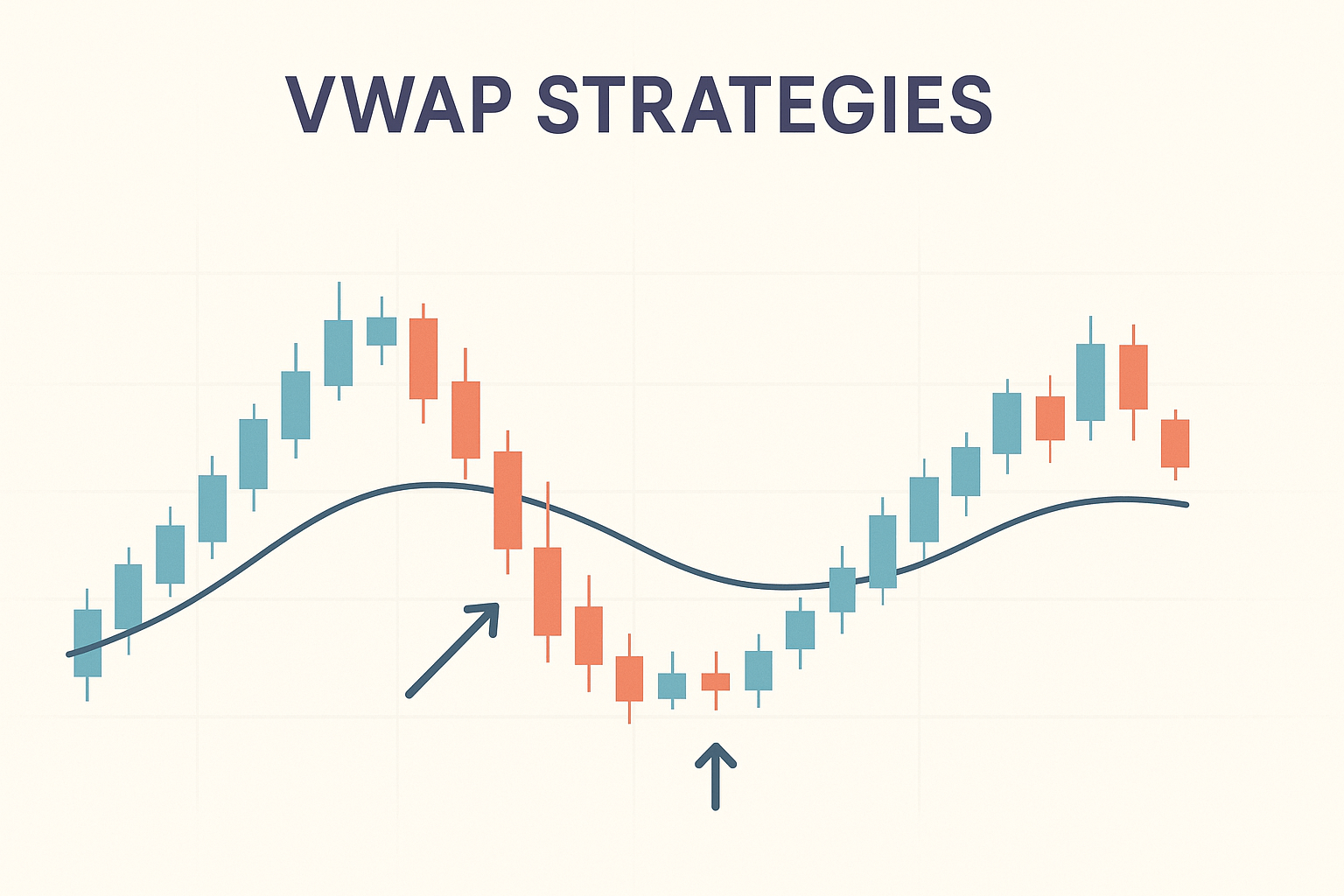

Стратегія відкату до VWAP купує падіння до VWAP у бичачих сесіях. Після встановлення ціни вище VWAP чекайте ретесту. Входьте в лонг при дотику VWAP зі стопом нижче. Цільте попередній максимум або верхню смугу.

Стратегія пробою VWAP шортить ралі до VWAP у ведмежих сесіях. Після встановлення ціни нижче VWAP чекайте ралі. Входьте в шорт при тесті VWAP зі стопом вище. На додаток до цього, корисно розуміти аналіз Стейдлмайєра.

Пробій діапазону відкриття з підтвердженням VWAP додає фільтр. Пробій вище діапазону з ціною вище VWAP підтверджує бичачість.

Інтеграція профілю обсягу

Профіль обсягу доповнює VWAP, показуючи розподіл обсягу по ціновим рівням. Вузли високого обсягу представляють зони прийняття. Вузли низького обсягу передбачають зони відторгнення.

VWAP біля вузла високого обсягу профілю створює потужне злиття підтримки/опору. Обидва індикатори, що вказують на той самий рівень, збільшують значущість.

Обмеження

VWAP найкраще працює на ліквідних ринках з послідовним обсягом. Тонкі ринки виробляють хаотичну поведінку VWAP. Фокусуйте застосування на ліквідних інструментах.

VWAP на початку сесії залишається волатильним через обмежені дані. Чекайте стабілізації VWAP, зазвичай 30-60 хвилин від сесії, перед серйозною опорою на його рівні.

Сильні трендові дні можуть бачити ціну, що ніколи не повертається до VWAP. Очікування відкату пропускає весь рух. Розпізнавання імпульсних умов запобігає надмірній залежності від входів VWAP.

Практичне застосування

Починайте кожну сесію, відзначаючи ціну відкриття відносно попереднього VWAP. Геп вище передбачає бичаче продовження. Геп нижче вказує на ведмежий тиск.

Відстежуйте реакцію ціни на тести VWAP. Чисті відскоки чи відторгнення вказують на повагу. Хаотична пилка навколо VWAP передбачає нерішучість. Якість відповіді ціни керує розміром позицій.

Комбінуйте VWAP з підтвердженням прайс-екшн. Свічкові патерни при тестах VWAP надають сигнали тайминга. Злиття підтримки/опору з VWAP збільшує значущість рівня.

Висновок

VWAP — це не просто технічний індикатор, а вікно в логіку інституційної поведінки на ринку. Середньозважена ціна за обсягом відображає справжню середню ціну активу, враховуючи реальну активність учасників. Розуміння цього механізму дає трейдеру конкурентну перевагу у визначенні значимих рівнів та прогнозуванні руху ціни.

Зв'язок VWAP з концепцією Smart Money особливо важливий. Інституційні трейдери організовують свої великі ордери навколо VWAP, використовуючи його як бенчмарк якості виконання. Роздрібні трейдери, які розуміють цю логіку, можуть торгувати в гармонії з великими гравцями, а не проти них. Накопичення нижче VWAP, розподіл вище — це стандартна схема Smart Money, яку можна спостерігати через рух ціни та обсяги.

Інтеграція VWAP зі смугами стандартного відхилення створює потужну систему управління ризиками. Дотик верхньої смуги у бичачих сесіях дає об'єктивні цілі прибутку. Дотик нижної смуги у ведмежих сесіях визначає точки виходу. Прив'язаний VWAP розширює інструмент за межі внутрішньоденної торгівлі, дозволяючи свінг-трейдерам стежити за середньою ціною великих інституційних входів протягом тижнів.

Однак VWAP не є святим Граалем. Він найкраще працює на ліквідних ринках, потребує часу для стабілізації на початку сесії та може відставати під час сильних трендів. Сильні дні тренду часто бачать ціну, що ніколи не повертається до VWAP. Розпізнавання торгових режимів та адаптація вашої стратегії до умов ринку — невід'ємна частина успіху.

Комбінуйте VWAP з аналізом обсягів торгів та Price Action для максимальної ефективності. Висока волатильність на дотику VWAP сигналізує про захист рівня інституціоналами. Низька волатильність передбачає потенційний пробій. Практикуйте на демо-рахунку до автоматизму, розпізнавайте якість сесій та дотримуйтесь своєї торговельної дисципліни.

VWAP чекає на дисциплінованих трейдерів, які поважають інституційну логіку та використовують її як компас для навігації по ринку. Ваша присвята розумінню цього індикатора відкриє двері до послідовної та прибуткової торгівлі.

Поширені запитання

VWAP — середньозважена ціна за обсягом протягом торгової сесії. Показує справжню середню ціну, сплачену учасниками ринку.

VWAP дорівнює кумулятивний (Типова ціна × Обсяг) поділений на Кумулятивний обсяг. Типова ціна = (High + Low + Close) / 3.

Інституції бенчмаркують виконання проти VWAP. Купівля нижче VWAP або продаж вище вказує на сприятливе виконання.

Ціна вище VWAP — бичачий ухил. Нижче — ведмежий. Відкати до VWAP у трендах пропонують точки входу.

Смуги стандартного відхилення навколо VWAP створюють зони перекупленості/перепроданості. Перша смуга охоплює 68% цінової дії.

Про автора

Автор: Ігор Арапов — незалежний дослідник у галузі психології інвестиційних рішень та поведінкових фінансів, практикуючий трейдер з 2013 року, засновник arapov.trade, автор серії книг з трейдингу (Open Library ), (ORCID: 0009-0003-0430-778X ).